A economia global enfrenta novos desafios, uma vez que a guerra no Oriente Médio ameaça interromper o crescimento e a desinflação.

Carlos Alberto Teixeira de Oliveira*

O FMI – Fundo Monetário Internacional divulgou, no dia 14 de janeiro, a revisão do estudo anterior intitulado World Economic Outlook (Panorama Econômico Mundial), de janeiro de 2026.

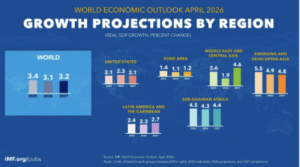

De acordo com a instituição o crescimento da economia global está agora projetado em 3,1% para 2026 e 3,2% para 2027, uma ligeira revisão inferior em relação à edição de janeiro de 2026 do Panorama Econômico Mundial.

A inflação global deverá subir modestamente em 2026, antes de retomar sua queda em 2027. A desaceleração do crescimento e o aumento da inflação deverão ser particularmente acentuados nos mercados emergentes e nas economias em desenvolvimento.

As estimativas divulgadas para a economia brasileira, apesar do pequeno aumento de 1,6% anterior para 1,9% neste ano de 2026, ainda foram na contramão da previsão de expansão para o PIB global, de 3,1%. Para o FMI, o PIB brasileiro será de 2,0% em 2027 – diante de uma expansão da economia global estimada em 3,2%.

Assim como já ocorreram várias vezes anteriormente, tanto neste ano como no próximo o Brasil deverá ter crescimento econômico inferior ao PIB global e, também, ao dos países considerados emergentes e ao das economias da América Latina.

Em vermelho: anos em que a economia brasileira cresceu menos do que a média mundial; Em roxo: anos em que a economia brasileira basicamente cresceu no mesmo ritmo da média mundial.

*Projeção

Fonte: FMI/World Economic Outlook Database/Oct 2025

Elaboração: MercadoComum/Há 33 Anos Formando Opiniões!

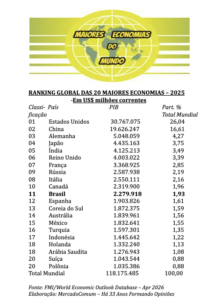

Exemplo ao Brasil: a Polônia deixou de ser o “primo pobre” da Europa

Em 1995, a riqueza por habitante na Polônia representava apenas 36% em comparação com a dos britânicos. Hoje, ela já chega a mais de 80% – e as expectativas indicam que os poloneses devem ultrapassar os britânicos até 2030.

Como eles fizeram isso? O segredo está nas diversas reformas que o país realizou, além da abertura para investimento estrangeiro e benefícios fiscais para manter jovens talentos no país – como impostos menores para que tem menos de 26 anos.

Em setembro do ano passado, a Polônia entrou no grupo das 20 maiores economias do mundo, próximo da Suíça e alcançando um PIB superior a US$ 1 trilhão. A percepção mudou tanto que, desde o Brexit em 2016, 1/3 dos poloneses que viviam no Reino Unido retornaram ao país. (Fonte: The News)

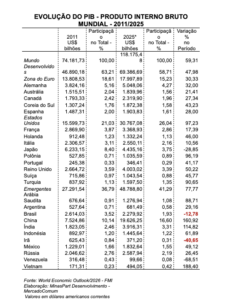

COMPOSIÇÃO DO PIB MUNDIAL – EM US$ MILHÕES CORRENTES – 2025

PIB – Valor % do Total

Países Desenvolvidos 69.386.689 58,72

Emergentes/Em Desenvolvimento 48.788.796 41,28

Total 118.175.485 100,00

Fonte: FMI/World Economic Outlook Database – Apr 2026

Elaboração: MercadoComum – Há 33 Anos Formando Opiniões

As estimativas e projeções do Capítulo 1 e do Apêndice Estatístico do relatório Perspectivas da Economia Mundial de abril de 2026 baseiam-se em informações estatísticas disponíveis até 1º de abril de 2026, mas podem não refletir os dados mais recentes publicados em todos os casos.

Síntese das análises do FMI

Capítulo 1: Perspectivas e Políticas Globais

A economia global está novamente sendo afetada, desta vez com o início da guerra no Oriente Médio. A alta dos preços das commodities, as expectativas de inflação mais elevadas e as condições financeiras mais restritivas estão testando a resiliência recente. Sob a hipótese de um conflito limitado, o crescimento global é projetado em 3,1% em 2026 e 3,2% em 2027, abaixo dos resultados recentes e bem abaixo das médias pré-pandemia. A inflação global deve subir ligeiramente em 2026 e retomar sua queda em 2027. As pressões se concentram nos mercados emergentes e nas economias em desenvolvimento, especialmente nos importadores de commodities com vulnerabilidades preexistentes. Os riscos são decisivamente negativos. Um conflito prolongado, uma fragmentação geopolítica mais profunda, decepções com a produtividade impulsionada pela IA ou a renovação das tensões comerciais podem enfraquecer o crescimento e desestabilizar os mercados. A elevada dívida pública e a erosão das reservas de políticas aumentam a vulnerabilidade. As políticas devem promover a adaptabilidade, aumentar a credibilidade e reforçar a cooperação internacional.

Capítulo 2: Gastos com Defesa: Consequências Macroeconômicas e Conflitos de Interesse

Os gastos com defesa estão aumentando em meio à intensificação das tensões geopolíticas. Este capítulo constata que grandes aumentos nos gastos com defesa tornaram-se mais frequentes, especialmente em mercados emergentes e economias em desenvolvimento. Em um aumento típico, os gastos com defesa crescem cerca de 2,7 pontos percentuais do PIB ao longo de dois anos e meio, com aproximadamente dois terços financiados por meio de déficit fiscal. Embora os aumentos nos gastos com defesa possam impulsionar a atividade econômica no curto prazo, eles também elevam temporariamente a inflação e criam desafios significativos no médio prazo. Os déficits fiscais pioram em cerca de 2,6 pontos percentuais do PIB, a dívida pública aumenta em cerca de 7 pontos percentuais em três anos e os saldos externos se deterioram. Os aumentos nos gastos com defesa em tempos de guerra são especialmente custosos, com a dívida pública saltando cerca de 14 pontos percentuais e os gastos sociais caindo. Os multiplicadores dos gastos com defesa são próximos de 1, em média, mas variam amplamente dependendo de como os gastos são sustentados, financiados e alocados, e da quantidade de equipamentos importados.

Capítulo 3: A Macroeconomia dos Conflitos e da Recuperação

Os conflitos armados geram profundas consequências macroeconômicas que vão além do seu devastador custo humano. Este capítulo utiliza dados globais sobre conflitos pós-Segunda Guerra Mundial para avaliar as implicações econômicas das guerras. A análise demonstra que os conflitos geram perdas de produção significativas e persistentes nas economias onde ocorrem combates — superiores às perdas decorrentes de crises financeiras ou desastres naturais graves — além de impactos consideráveis em outros países. Essas perdas desencadeiam importantes dilemas macroeconômicos nos setores monetário, fiscal e externo, deixando cicatrizes duradouras. A recuperação econômica é lenta e desigual, dependendo criticamente da manutenção da paz. Mesmo quando a paz se consolida, a recuperação permanece modesta em relação às perdas sofridas durante a guerra, impulsionada principalmente pelo mercado de trabalho, enquanto o capital e a produtividade permanecem estagnados. A estabilização macroeconômica precoce, a reestruturação da dívida, o apoio internacional e as reformas internas para reconstruir as instituições são essenciais. Pacotes abrangentes de políticas que, em conjunto, reduzam a incerteza e reconstruam o estoque de capital geram externalidades positivas que impulsionam uma recuperação mais robusta.

Dívida a 100% do PIB: o Alerta do FMI e o Impacto nos Investimentos no Brasil

Projeção de dívida bruta acima de 100% do PIB recoloca o risco fiscal no centro do debate e ajuda a explicar os prêmios mais altos cobrados pelo mercado

Matéria da publicação Forbes relata que o relatório Monitor Fiscal do Fundo Monetário Internacional, divulgado recentemente, trouxe uma atualização relevante, ainda que não surpreendente, sobre a trajetória das contas públicas brasileiras. A dívida bruta deve atingir 100% do PIB em 2027 e continuar avançando até cerca de 106,5% em 2031. Mais do que o número em si, o que chama atenção é a inclinação dessa trajetória e o contexto em que ela se insere.

Para o investidor, esse tipo de projeção é uma variável que afeta diretamente o preço dos ativos, a dinâmica dos juros, o comportamento do câmbio e, em última instância, o retorno real das carteiras.

Mas, antes de falar das implicações, vale organizar alguns conceitos que frequentemente aparecem de forma fragmentada no debate público.

Por que os números do FMI diferem do Banco Central do Brasil

A dívida pública corresponde ao estoque de obrigações do governo com seus credores, domésticos e estrangeiros, acumulado ao longo do tempo. Sempre que o Estado gasta mais do que arrecada, precisa se financiar. Isso ocorre, principalmente, por meio da emissão de títulos públicos.

Esse mecanismo é comum a todas as economias modernas, então, o problema não é a existência da dívida, mas a sua trajetória e o custo de carregamento. o Banco Central brasileiro calcula a dívida bruta excluindo os títulos do Tesouro que estão em sua própria carteira, enquanto o FMI adota um critério e inclui esses papéis. Isso explica por que os números divergem: cerca de 79% do PIB na métrica doméstica contra aproximadamente 96,5%, segundo o Fundo, para 2026.

A divergência, portanto, é mais contábil do que econômica e ambas as leituras apontam para a mesma direção: uma trajetória de deterioração.

O governo paga juros sobre a dívida existente; esses juros com peso crescente no orçamento ampliam o déficit nominal que, por sua vez, exige novas emissões de dívida, retroalimentando o processo. As projeções do FMI indicam justamente esse movimento: o déficit nominal tende a se ampliar, refletindo tanto o aumento das despesas financeiras quanto a dificuldade de gerar superávits primários suficientemente robustos. Em termos comparativos, o Brasil já se encontra acima da média de economias emergentes, cuja dívida gira em torno de 57,5% do PIB, e também supera a supera a média latino-americana, próxima de 74%.

*Carlos Alberto Teixeira de Oliveira é Administrador, Economista e Bacharel em Ciências Contábeis, com vários cursos de pós graduação no Brasil e exterior. Ex-Executive Vice-Presidente e CEO do Safra National Bank of New York, em Nova Iorque, Estados Unidos. Ex-Presidente do BDMG-Banco de Desenvolvimento de Minas Gerais e do Banco de Crédito Real de Minas Gerais; Foi Secretário de Planejamento e Coordenação Geral e de Comércio, Indústria e Mineração; e de Minas e Energia do Governo de Minas Gerais; Também foi Diretor-Geral (Reitor) e fundador do Centro Universitário Estácio de Sá de Belo Horizonte; Ex-Presidente do IBEF Nacional – Instituto Brasileiro de Executivos de Finanças e da ABDE-Associação Brasileira de Desenvolvimento; Atualmente é Coordenador Geral do Fórum JK de Desenvolvimento Econômico; Presidente da ASSEMG-Associação dos Economistas de Minas Gerais. Presidente da MinasPart Desenvolvimento Empresarial e Econômico, Ltda. Integra vários Conselhos Consultivos e de Administração de diversas empresas e instituições. Membro da Academia Municipalista de Letras de Minas Gerais e Academia Brasileira de Ciências Contábeis. Vice-Presidente da diretoria executiva da ACMinas – Associação Comercial e Empresarial de Minas. Presidente/Editor Geral de MercadoComum. Autor de vários livros, como a coletânea de 3 volumes – 2.336 páginas, intitulada “Juscelino Kubitschek: Profeta do Desenvolvimento – Exemplos e Lições ao Brasil do Século XXI”.

Rota

Newsletter MercadoComum - Economia, Mundo Empresarial, Opinião e outros....

Telefone: (0xx31) 3281-6474Fax: (0xx31) 3223-1559

Email: newsletter@mercadocomum.com

URL: https://www.mercadocomum.com

| Domingo | Aberto 24 horas |

| Segunda | Aberto 24 horas |

| Terça | Aberto 24 horas |

| Quarta | Aberto 24 horas Abra agora |

| Quinta | Aberto 24 horas |

| Sexta | Aberto 24 horas |

| Sábado | Aberto 24 horas |

SEO Marcos Muniz - Especialistas em tráfego orgânico Google AI https://www.searchengineoptimization.com.br/