taxa de juros real do mundo")

Carlos Alberto Teixeira de Oliveira*

Com o corte recente que fixou a taxa Selic em 14,25% ao ano, decidida em reunião do COPOM no dia 17 de junho, a taxa real de juros no Brasil está, agora, em 9,67% ao ano. Esse valor é descontado da inflação projetada para os próximos 12 meses, o que coloca o país atualmente na vergonhosa 1ª posição no ranking mundial de juros reais.

Trajetórias alternativas para a Taxa Selic

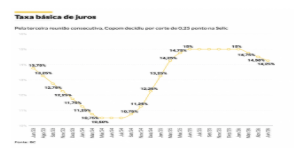

De acordo com a Consultoria 4intelligence, o Copom reduziu a Selic em 25 pontos-base, de 14,5% para 14,25% ao ano, em decisão unânime que contrariou as suas projeções e de parte relevante do mercado, que esperava manutenção. O comunicado manteve a avaliação de incerteza no ambiente externo, com destaque para o conflito no Oriente Médio, e reconheceu aceleração da atividade doméstica no primeiro trimestre, em especial nos setores mais cíclicos, além de resiliência do mercado de trabalho.

Na inflação, o Banco Central reforçou que o índice cheio e as medidas subjacentes aceleraram, afastaram-se da meta e superaram seu limite superior. A sua projeção para o horizonte relevante da política monetária, o quarto trimestre de 2027, passou de 3,5% para 3,7%. O balanço de riscos também se tornou mais adverso, com a inclusão de fatores altistas associados à desancoragem das expectativas relacionada aos choques climáticos sobre a produtividade agrícola e os custos de energia, além de estímulos à demanda que podem sustentar a atividade acima do produto potencial.

Apesar desse diagnóstico, o Comitê avaliou como apropriada a continuidade do ciclo de calibração da política monetária. A justificativa central foi que os modelos operam sob incerteza acima do usual, a política monetária já permanece em terreno restritivo há longo período e parte da inflação decorre de choques de oferta, cujo combate por juros mais altos tende a ter eficácia limitada. Além disso, uma convergência mais rápida da inflação ao centro da meta no horizonte atual exigiria aperto excessivo, com risco de inflação abaixo da meta no período relevante da política monetária seguinte. Na prática, o Banco Central parece ter antecipado a mudança do horizonte relevante do quarto trimestre de 2027 para o primeiro trimestre de 2028, ao estender o prazo de convergência da inflação.

A ata do Copom e o Relatório de Política Monetária devem esclarecer as simulações com trajetórias alternativas de juros consideradas na decisão. Nossa avaliação é que os modelos oficiais indicarão espaço bastante estreito, possivelmente inexistente, para novos cortes. Assim, projetamos manutenção da Selic em 14,25% ao ano até, ao menos, meados de 2027.

De acordo com o COPOM, “o ambiente externo permanece incerto em função da indefinição sobre os termos do acordo para cessar os conflitos armados no Oriente Médio e as consequências dos efeitos já materializados desses conflitos até o momento, com reflexos nas condições financeiras globais. Tal cenário exige cautela por parte de países emergentes em ambiente marcado por elevação da volatilidade de preços de ativos e commodities.

Em relação ao cenário doméstico, o conjunto dos indicadores mostra aceleração da atividade econômica no primeiro trimestre do ano, com setores mais cíclicos voltando a desempenhar papel significativo, e mercado de trabalho ainda com sinais de resiliência. Nas divulgações mais recentes, a inflação cheia e as medidas subjacentes aceleraram, distanciando-se adicionalmente da meta para a inflação, superando seu limite superior na última leitura.

As expectativas de inflação para 2026 e 2027 apuradas pela pesquisa Focus permanecem em valores acima da meta, situando-se em 5,30% e 4,10%, respectivamente. A projeção de inflação do Copom para o quarto trimestre de 2027, atual horizonte relevante de política monetária, situa-se em 3,7% no cenário de referência. “

Acrescenta o COPOM que “os riscos para a inflação, tanto de alta quanto de baixa, permanecem mais elevados que o usual. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se (i) uma desancoragem das expectativas de inflação por período mais prolongado, com horizontes mais longos incorporando impactos potenciais de segunda ordem de choques de oferta, relacionados ao petróleo e seus derivados, e a efeitos climáticos sobre a produtividade agrícola e custos de energia; (ii) uma maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais positivo; (iii) uma conjunção de políticas econômicas externa e interna que tenham impacto inflacionário maior que o esperado, por exemplo, por meio de uma taxa de câmbio persistentemente mais depreciada; e (iv) estímulos à demanda agregada, em particular ao componente de consumo, que tenham como resultado o crescimento da atividade econômica acima do produto potencial, enfraquecendo parte dos canais usuais de transmissão da política monetária. Entre os riscos de baixa, ressaltam-se (i) uma eventual desaceleração da atividade econômica doméstica mais acentuada do que a projetada, tendo impactos sobre o cenário de inflação; (ii) uma desaceleração global mais pronunciada decorrente dos choques de comércio e do petróleo, e de um cenário de maior incerteza; e (iii) uma redução nos preços das commodities com efeitos desinflacionários.”

O Comitê afirma que “segue acompanhando como os desenvolvimentos da política fiscal doméstica impactam a política monetária e os ativos financeiros, reforçando a postura de cautela em cenário de maior incerteza. Os indicadores correntes de atividade econômica mostram recuperação em relação ao último trimestre de 2025, mantendo-se consistentes com uma trajetória de desaceleração no acumulado de 2026. O cenário segue sendo marcado por expectativas desancoradas, projeções de inflação elevadas, e pressões no mercado de trabalho.

Nesse momento, as projeções de inflação apresentam distanciamento adicional em relação à meta no horizonte relevante para a política monetária. Ao mesmo tempo, a incerteza acerca dessas projeções permanece mais elevada que o usual, em função da falta de clareza sobre a trajetória dos condicionantes dos modelos de projeção analisados.

O período prolongado de manutenção da taxa básica de juros em patamar contracionista propiciou evidências da transmissão da política monetária sobre a desaceleração da atividade econômica. Em decorrência da dinâmica dos riscos associados à evolução dos preços, o Comitê reafirma que a magnitude total do ciclo de calibração será estabelecida à luz de novas informações visando assegurar a convergência da inflação à meta.

Na avaliação do Comitê, o grau de restrição acumulado pela política monetária permite diferentes trajetórias de taxas de juros compatíveis com a convergência da inflação para a meta. Os modelos de projeção, utilizando essas trajetórias da taxa básica entre seus condicionantes, estão sujeitos a incertezas acima das usuais na conjuntura atual. Essas incertezas se somam ao cenário de choques de oferta, o que fundamenta a graduação, ao menos parcial, de seus efeitos sobre a dinâmica futura de preços.”

rgência da inflação à meta, no atual horizonte relevante, implicaria que as taxas de inflação projetadas a partir do horizonte relevante vigente na próxima reunião estariam situadas abaixo da meta. Nessas condições, o Comitê avalia que trajetórias alternativas garantindo a convergência da inflação à meta no primeiro trimestre de 2028, o horizonte relevante a partir de sua próxima decisão, são compatíveis com a suavização na variação dos agregados macroeconômicos.

O Comitê julgou apropriado, nesse momento, dar sequência ao ciclo de calibração da política monetária, reduzindo a taxa básica de juros para 14,25% a.a.

E finaliza a nota oficial divulgada afirmando que “o cenário atual, caracterizado por forte aumento da incerteza, o Comitê reafirma serenidade e cautela na condução da política monetária. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego.

Votaram por essa decisão os seguintes membros do Comitê: Gabriel Muricca Galípolo (presidente), Ailton de Aquino Santos, Gilneu Francisco Astolfi Vivan, Izabela Moreira Correa, Nilton José Schneider David, Paulo Picchetti, e Rodrigo Alves Teixeira.”

Redução da Selic representa avanço para a atividade econômica, mas juros ainda seguem em nível restritivo, diz FIEMG

Entidade avalia decisão como positiva para o ambiente de negócios e defende continuidade de medidas que favoreçam o investimento produtivo

Para a FIEMG – Federação das Indústrias do Estado de Minas Gerais, “a decisão do Comitê de Política Monetária (Copom) de reduzir a taxa Selic em 0,25 para 14,25%, anunciada nesta quarta-feira (17/6) pelo Banco Central (BC), é vista pela Federação das Indústrias do Estado de Minas Gerais (FIEMG) como um sinal favorável para a economia brasileira. A entidade avalia que o movimento contribui para melhorar as condições de crédito e investimento, mas ressalta que o nível atual da taxa básica de juros ainda permanece elevado e continua impondo desafios à atividade produtiva, especialmente para os setores mais dependentes de financiamento.

Embora reconheça a importância da estabilidade de preços para a sustentação do crescimento econômico, a FIEMG destaca que a desinflação deve ocorrer de maneira compatível com a preservação da capacidade produtiva e da geração de empregos. Nesse sentido, a entidade entende que uma política monetária menos restritiva precisa ser acompanhada por maior coordenação com a política fiscal. A expansão dos gastos públicos e a adoção de medidas de estímulo à demanda tendem a reduzir a eficácia dos juros como instrumento de controle inflacionário, dificultando um processo mais consistente de redução da Selic.”

Para a FIEMG, “a continuidade de um ciclo sustentável de queda dos juros depende do fortalecimento dos fundamentos macroeconômicos e do compromisso com a responsabilidade fiscal. A entidade defende uma estratégia econômica capaz de conciliar controle da inflação, equilíbrio das contas públicas e estímulo à produção. Esse ambiente é fundamental para ampliar os investimentos, aumentar a produtividade e fortalecer a competitividade da indústria brasileira, criando condições para um crescimento econômico mais robusto e duradouro.”

Destaca, ainda, que “a decisão do Copom mostra que existe espaço para o início de um ciclo de flexibilização monetária. No entanto, a velocidade dessa redução continua limitada por fatores que vão muito além da atuação do Banco Central. O principal deles é a deterioração da situação fiscal do país.”

Para a ACMinas – Associação Comercial e Empresarial de Minas, “O Brasil convive hoje com um quadro preocupante de expansão dos gastos públicos, crescimento da dívida e sucessivos sinais de enfraquecimento do compromisso com o equilíbrio das contas governamentais. Essa combinação alimenta a percepção de risco e impede que a queda dos juros ocorra na intensidade necessária para estimular investimentos, produção e geração de empregos”, destacou Belini, presidente da ACMinas.

A ACMinas considera que a geopolítica internacional continua impondo desafios relevantes à economia global. Entretanto, seria um erro atribuir exclusivamente ao cenário externo as dificuldades enfrentadas pelo Brasil. Grande parte da desconfiança dos mercados decorre de decisões internas que elevam a incerteza sobre a sustentabilidade fiscal do país.”

E destaca que o “aumento contínuo das despesas públicas cria uma ameaça concreta para a inflação futura. Quando o mercado percebe que o governo gasta mais do que arrecada e amplia seu endividamento, cresce a expectativa de desequilíbrios econômicos adiante. Essa percepção reduz a confiança, afasta investimentos e exige juros mais elevados para compensar os riscos assumidos pelos financiadores da dívida pública. Além de piorar a classificação de risco país pelo maior endividamento.

É preciso reconhecer que uma redução de apenas 0,25 ponto percentual não altera de forma relevante a realidade enfrentada pelo setor produtivo. O crédito continua caro, os investimentos seguem represados e a competitividade brasileira permanece comprometida”, conclui Belini.

CDL/BH avalia que redução da Selic fortalece o reaquecimento gradual do consumo

O Comércio vê avanço na confiança do consumidor e do empresário e espera reflexos positivos nas vendas parceladas nos próximos meses

A decisão do Comitê de Política Monetária (Copom) do Banco Central de reduzir a taxa Selic dá continuidade ao ciclo de flexibilização monetária iniciado em março deste ano e, na avaliação da Câmara de Dirigentes Lojistas de Belo Horizonte (CDL/BH), representa um passo importante para o comércio, ainda que o ambiente siga exigindo cautela.

Para o presidente da CDL/BH, Marcelo de Souza e Silva, cada corte representa um passo na direção certa. “A taxa Selic ainda está em um patamar muito elevado, mas a sinalização de que o Banco Central mantém o movimento de queda é fundamental para restaurar a confiança do consumidor e do empresário”, disse.

Segundo o dirigente, os efeitos mais imediatos da redução dos juros tendem a ser percebidos nas vendas a prazo e nas condições de crédito ao consumidor. “A redução dos juros tende a ampliar a confiança dos consumidores para parcelar compras de maior valor, como eletrodomésticos, móveis e eletrônicos, segmentos que estão sob pressão desde o fim de 2024, quando o Banco Central iniciou o ciclo de aperto monetário”, disse. “Apesar do nível alto de endividamento, a perspectiva de juros menores ajuda na recomposição do orçamento e reduz a inadimplência ao longo do tempo”, completa.

Do lado do empresário, de acordo com Souza e Silva, a queda dos juros alivia o capital de giro e abre espaço para planejamento de médio prazo, mas não se pode descuidar da gestão financeira. “O ciclo de cortes de juros precisa ser contínuo e sustentável, para que o setor recupere plenamente o fôlego. Aguardamos ações complementares que garantam previsibilidade ao empreendedor e estímulo à atividade produtiva”, concluiu o presidente da CDL/BH.

FED: Warsh fala em mudanças no modus operandi e adota discurso hawkish

Em reunião do FOMC também realizada no dia 17 de junho, o Federal Reserve manteve a taxa básica de juros no intervalo de 3,5% a 3,75% ao ano, em linha com a expectativa do mercado. Embora a decisão em si não tenha trazido surpresa, o encontro marcou uma inflexão relevante na forma de comunicação da autoridade monetária sob a nova presidência de Kevin Warsh. O comunicado foi substancialmente encurtado, adotou linguagem mais seca e eliminou sinalizações prospectivas, o que sugere uma tentativa deliberada de reduzir o grau de orientação prévia ao mercado e reforçar maior discricionariedade na condução da política monetária.

As novas projeções dos diretores do Fed passaram a indicar inflação uma inflação subjacente mais alta em 2026 e 2027, sem deterioração equivalente da atividade ou do mercado de trabalho. O headline da inflação se desacelera de forma significativa no próximo ano, por conta da dissipação do choque de energia.

Além disso, se observou forte divisão no comitê quanto à trajetória da taxa básica de juros. Como mostra o gráfico abaixo, a metade dos diretores esperam pelo uma alta da Fed Fund rate ainda neste ano. Em março, a maioria esperava um juro menor para o fim do ano. O novo presidente do Fed não forneceu suas projeções o que aumenta seu poder de influenciar a direção da política monetária.

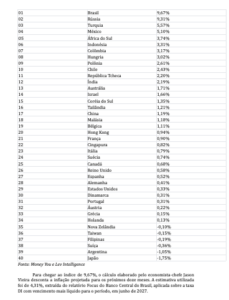

Brasil tem maior juro real do mundo

País reassume topo, apesar de BC cortar juros em 0,25 ponto, reduzindo Selic a 14,25% ao ano

O Brasil voltou ao topo entre as economias com maior juro real do mundo, mesmo com corte de 0,25 ponto na Selic anunciado nesta quarta-feira (17), segundo levantamento da Lev Intelligence e da MoneYou.

A decisão do dia 17 de junho do Copom (Comitê de Política Monetária) do BC (Banco Central) recuou a taxa básica para 14,25% ao ano.

Com taxa real de 9,67%, o Brasil lidera a lista, com Rússia (9,31%) e Turquia (5,57%) completando o pódio.

O estudo considera juros descontados da inflação projetada para os próximos 12 meses, utilizando taxas de mercado equivalentes a um ano.

O patamar elevou a posição do Brasil, que, nos últimos rankings, constava como a segunda maior alíquota global.

RANKING MUNDIAL DOS JUROS REAIS

Para chegar ao índice de 9,67%, o cálculo elaborado pelo economista-chefe Jason Vieira desconta a inflação projetada para os próximos doze meses. A estimativa utilizada foi de 4,31%, extraída do relatório Focus do Banco Central do Brasil, aplicada sobre a taxa DI com vencimento mais líquido para o período, em junho de 2027.

Algumas economias desenvolvidas também figuram mais abaixo no ranking, com taxas reais próximas de zero ou até negativas, como é o caso da Suíça, -0,36%, da Argentina, -1,05%, e do Japão, -1,75%.

Já em relação a juros nominais, com o corte, o Brasil figura em quarto lugar, atrás apenas da Turquia (37%), Argentina (29%), e Rússia (14,50%).

No acumulado em doze meses até abril, os juros nominais sobre a dívida pública brasileira alcançaram R$1.095,5 bilhões e já consomem 8,43% do PIB

Apenas no mês de abril deste ano, os Juros nominais sobre a dívida do setor público consolidado brasileiro somaram R$84,8 bilhões

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, alcançou R$1.222,1 bilhões (9,41% do PIB) até abril

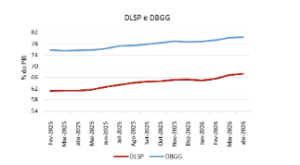

A Dívida Bruta do Governo Geral – que compreende Governo Federal, INSS e governos estaduais e municipais – atingiu 80,4% do PIB (R$10,4 trilhões) em abril de 2026

O Banco Central do Brasil divulgou, no dia 29 de maio, as estatísticas consolidadas das contas públicas nacionais – aí considerando-se a União, os Estados e os Municípios, que são os seguintes:

- Resultados fiscais

O setor público consolidado registrou superávit primário de R$24,6 bilhões em abril, ante superávit de R$14,1 bilhões no mesmo mês de 2025. No Governo Central e nos governos regionais houve superávits respectivos de R$26,1 bilhões e R$329 milhões, e nas empresas estatais, déficit de R$1,8 bilhão. Em doze meses, o setor público consolidado acumulou déficit de R$126,6 bilhões, equivalente a 0,97% do PIB, 0,09 p.p. do PIB inferior ao déficit acumulado até março.

Os juros nominais do setor público consolidado, apropriados por competência, somaram R$84,8 bilhões em abril de 2026, comparativamente a R$69,7 bilhões em abril de 2025. Contribuíram para essa evolução, os aumentos da dívida líquida e do IPCA no período, que mais do compensaram a evolução mais favorável das operações de swap cambial (ganho de R$15,8 bilhões em abril de 2025 e de R$25,9 bilhões em abril de 2026). No acumulado em doze meses até abril, os juros nominais alcançaram R$1.095,5 bilhões (8,43% do PIB), comparativamente a R$928,4 bilhões (7,65% do PIB) nos doze meses até abril de 2025.

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi deficitário em R$60,1 bilhões em abril. No acumulado em doze meses, o déficit nominal alcançou R$1.222,1 bilhões (9,41% do PIB), mantendo-se estável, como percentual do PIB, em relação ao mês anterior.

- Dívida Líquida do Setor Público (DLSP) e Dívida Bruta do Governo Geral (DBGG)

A DLSP atingiu 67,4% do PIB (R$8,8 trilhões) em abril, elevando-se 0,6 p.p. do PIB no mês. Esse resultado refletiu, sobretudo, os impactos dos juros nominais apropriados (+0,7 p.p.), da valorização cambial de 4,4% no mês (0,5 p.p.), do superávit primário (-0,2 p.p.), dos demais ajustes da dívida externa líquida (-0,1 p.p.) e do efeito da variação do PIB nominal (-0,3 p.p.). No ano, a DLSP cresceu 2,1 p.p. do PIB, refletindo, em especial, os impactos dos juros nominais (+2,7 p.p.), do efeito da valorização cambial acumulada de 9,3% (+1,0 p.p.), do superávit primário acumulado (-0,2 p.p.) e do crescimento do PIB nominal (-1,3 p.p.).

A DBGG – que compreende Governo Federal, INSS e governos estaduais e municipais – atingiu 80,4% do PIB (R$10,4 trilhões) em abril de 2026, aumento de 0,3 p.p. do PIB em relação ao mês anterior. A evolução mensal decorreu principalmente dos juros nominais apropriados (+0,9 p.p.), do efeito da valorização cambial (-0,2 p.p.) e da variação do PIB nominal (-0,3 p.p.). No ano, o aumento de 1,7 p.p. do PIB resultou da incorporação de juros nominais (+3,3 p.p.), das emissões líquidas de dívida (+0,3 p.p.), do crescimento do PIB nominal (-1,5 p.p.) e do efeito da valorização cambial (-0,4 p.p.).

Carlos Alberto Teixeira de Oliveira é Administrador, Economista e Bacharel em Ciências Contábeis, com vários cursos de pós graduação no Brasil e exterior. Ex-Executive Vice-Presidente e CEO do Safra National Bank of New York, em Nova Iorque, Estados Unidos. Ex-Presidente do BDMG-Banco de Desenvolvimento de Minas Gerais e do Banco de Crédito Real de Minas Gerais; Foi Secretário de Planejamento e Coordenação Geral e de Comércio, Indústria e Mineração; e de Minas e Energia do Governo de Minas Gerais; Também foi Diretor-Geral (Reitor) e fundador do Centro Universitário Estácio de Sá de Belo Horizonte; Ex-Presidente do IBEF Nacional – Instituto Brasileiro de Executivos de Finanças e da ABDE-Associação Brasileira de Desenvolvimento; Atualmente é Coordenador Geral do Fórum JK de Desenvolvimento Econômico; Presidente da ASSEMG-Associação dos Economistas de Minas Gerais. Presidente da MinasPart Desenvolvimento Empresarial e Econômico, Ltda. Integra vários Conselhos Consultivos e de Administração de diversas empresas e instituições. Membro da Academia Municipalista de Letras de Minas Gerais e da Academia Brasileira de Ciências Contábeis. Vice-Presidente da diretoria executiva da ACMinas – Associação Comercial e Empresarial de Minas. Presidente/Editor Geral de MercadoComum. Autor de várias obras, como a coletânea de 3 livros – 2.336 páginas, intitulada “Juscelino Kubitschek: Profeta do Desenvolvimento – Exemplos e Lições ao Brasil do Século XXI”.

Rota

Newsletter MercadoComum - Economia, Mundo Empresarial, Opinião e outros....

Telefone: (0xx31) 3281-6474Fax: (0xx31) 3223-1559

Email: newsletter@mercadocomum.com

URL: https://www.mercadocomum.com

| Domingo | Aberto 24 horas |

| Segunda | Aberto 24 horas |

| Terça | Aberto 24 horas |

| Quarta | Aberto 24 horas Abra agora |

| Quinta | Aberto 24 horas |

| Sexta | Aberto 24 horas |

| Sábado | Aberto 24 horas |

@seo_muniz by Marcos Muniz SEO - Especialistas em tráfego orgânico Google AI https://www.searchengineoptimization.com.br/