no acumulado dos últimos doze meses até março")

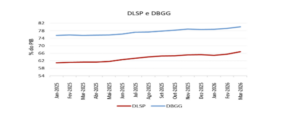

A Dívida Bruto do Governo Geral atingiu 80,1% do PIB (R$10,4 trilhões)

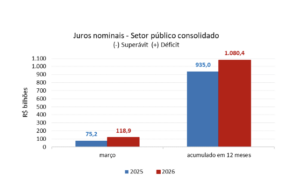

Os juros nominais alcançaram R$1.080,4 bilhões (8,35% do PIB), comparativamente a R$935,0 bilhões (7,77% do PIB) nos doze meses até março de 2025

Carlos Alberto Teixeira de Oliveira*

O Banco Central do Brasil divulgou no dia 30 de abril, os resultados consolidados das contas públicas nacionais, ainda considerados a União, Estados e Municípios, cuja síntese apresentamos a seguir.

Resultados fiscais

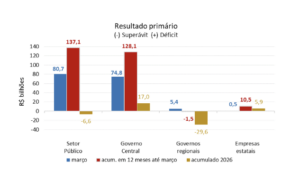

O resultado primário do setor público consolidado foi deficitário em R$80,7 bilhões em março, ante superávit de R$3,6 bilhões no mesmo mês de 2025. O Governo Central, os governos regionais e as empresas estatais registraram déficits respectivos de R$74,8 bilhões, R$5,4 bilhões e R$0,5 bilhão. Em doze meses, o setor público consolidado acumulou déficit de R$137,1 bilhões, equivalente a 1,06% do PIB, 0,65 p.p. do PIB superior ao déficit acumulado até fevereiro.

Os juros nominais do setor público consolidado, apropriados por competência, somaram R$118,9 bilhões em março de 2026, comparativamente a R$75,2 bilhões em março de 2025. Contribuíram para essa evolução o maior número de dias úteis em março deste ano, o aumento da dívida líquida no período e o resultado das operações de swap cambial (ganho de R$9,9 bilhões em março de 2025 e perda de R$6,5 bilhões em março de 2026). No acumulado em doze meses até março, os juros nominais alcançaram R$1.080,4 bilhões (8,35% do PIB), comparativamente a R$935,0 bilhões (7,77% do PIB.

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi deficitário em R$199,5 bilhões em março. No acumulado em doze meses, o déficit nominal alcançou R$1.217,5 bilhões (9,41% do PIB), elevando-se 0,94 p.p. do PIB em relação ao mês anterior.

Dívida Líquida do Setor Público (DLSP) e Dívida Bruta do Governo Geral (DBGG)

A DLSP atingiu 66,8% do PIB (R$8,6 trilhões) em março, elevando-se 1,3 p.p. do PIB no mês. Esse resultado refletiu, sobretudo, os impactos dos juros nominais apropriados (+0,9 p.p.), do déficit primário (+0,6 p.p.), dos demais ajustes da dívida externa líquida (+0,3 p.p.), da desvalorização cambial de 1,4% no mês (-0,1 p.p.) e do efeito da variação do PIB nominal (-0,4 p.p.). No ano, a DLSP cresceu 1,6 p.p. do PIB, refletindo, em especial, os impactos dos juros nominais (+2,1 p.p.), do efeito da valorização cambial acumulada de 5,1% (+0,6 p.p.), do superávit primário acumulado (-0,1 p.p.) e do crescimento do PIB nominal (-1,0 p.p.).

A DBGG – que compreende Governo Federal, INSS e governos estaduais e municipais – atingiu 80,1% do PIB (R$10,4 trilhões) em março de 2026, aumento de 0,9 p.p. do PIB em relação ao mês anterior. A evolução mensal decorreu dos juros nominais apropriados (+0,9 p.p.), da emissão líquida de dívida (+0,4 p.p.), do efeito da desvalorização cambial (+0,1 p.p.) e da variação do PIB nominal (-0,5 p.p.). No ano, o aumento de 1,4 p.p. do PIB resultou da incorporação de juros nominais (+2,4 p.p.), das emissões líquidas de dívida (+0,4 p.p.), do crescimento do PIB nominal (-1,2 p.p.) e do efeito da valorização cambial (-0,2 p.p.).

Como esperado, Copom reduziu Taxa Selic para 14,50% ao ano

De acordo com relatório da Macro 4intelligence, “o corte de 0,25 ponto percentual na Selic, decidido de forma unânime e já amplamente precificado, confirma a estratégia do Banco Central de reduzir a restrição monetária com cautela. A mudança mais relevante está menos no movimento em si e mais no diagnóstico: o Copom reforça a leitura de um cenário externo altamente incerto, marcado por conflitos no Oriente Médio, e admite que choques no petróleo podem ter impactos nas expectativas de inflação para prazos mais longos, conforme seu balanço de riscos. No plano doméstico, o comitê reconhece recuperação frente ao fim de 2025, mas mantém a expectativa de desaceleração ao longo de 2026, com mercado de trabalho ainda resiliente.”

O relatório afirma que “esse conjunto de sinais sustenta a ideia de “calibração”, na qual a autoridade busca compatibilizar o arrefecimento da demanda com a reancoragem das expectativas. A preocupação central permanece a inflação: o avanço do índice cheio e de medidas subjacentes amplia a distância em relação à meta e eleva o risco de expectativas descoladas por período prolongado, o que pode exigir juros mais altos por mais tempo. A projeção de 3,5% para o quarto trimestre de 2027, acima da meta de 3% limita a margem para cortes agressivos. Ao mencionar a “extensão” do ajuste, o Copom abre a possibilidade de um ciclo total menor do que o apontado na Pesquisa Focus. Para o mercado, a mensagem é clara: cortes adicionais podem ocorrer, porém em ritmo lento e condicionados à trajetória dos preços, da atividade econômica e expectativas. “

Para José Márcio Camargo – Economista-chefe da Genial Investimentos, “apesar de considerar a piora do cenário entre as duas últimas reuniões, o Banco Central ainda tem uma margem de atuação e reduziu a taxa de juros em 0,25 p.p.”

Segundo ele, “dado o atual cenário e o nível elevado de incerteza, incluindo os impactos do conflito no Oriente Médio e uma política fiscal expansionista, o nosso cenário-base projeta a Selic em 13,25% ao ano ao final do ciclo. Nesse caso, o Copom deve reduzir a taxa em 0,25 p.p. em todas as reuniões ao longo de 2026. Entretanto, se os dados continuarem piorando entre essa e a próxima reunião, muito provavelmente o BC irá parar de reduzir a taxa de juros já na próxima reunião.”

Para Ariane Benedito economista-chefe do PicP, “o Copom reduziu a taxa Selic para 14,50% a.a, por unanimidade, dando sequência ao ciclo de calibração iniciado em março em um ambiente que se tornou significativamente mais complexo. A decisão reflete um Banco Central que ainda encontra espaço para ajustar a política monetária, mas já reage a uma piora relevante nas condições que sustentavam um afrouxamento monetário confortável.

O ponto central do comunicado está na mudança do diagnóstico da inflação. O Comitê afirma que a inflação cheia e as medidas subjacentes aceleraram, distanciando-se adicionalmente da meta, abandonando a leitura anterior de arrefecimento gradual. Essa piora também se reflete nas expectativas e nas projeções: a mediana do Focus segue acima da meta (4,9% em 2026 e 4,0% em 2027), enquanto a projeção do Copom para o horizonte relevante (4º trimestre de 2027) está em 3,5%, ainda acima do centro da meta. Em conjunto, esses elementos indicam que a convergência da inflação permanece incompleta.

O balanço de riscos segue descrito de forma bilateral, mas os vetores altistas ganham maior relevância qualitativa. Destacam-se a possibilidade de desancoragem mais persistente das expectativas, os efeitos de segunda ordem do choque de petróleo, a resiliência da inflação de serviços — compatível com um hiato do produto ainda positivo — e o risco de câmbio mais depreciado. Por outro lado, os riscos de baixa permanecem associados a uma desaceleração mais acentuada da atividade, doméstica ou global, e a eventual queda de preços de commodities. A natureza desses riscos reforça um viés de cautela na condução da política monetária.

No cenário externo, o Copom passa a tratar os conflitos no Oriente Médio de forma mais estrutural, destacando seus efeitos potenciais sobre cadeias produtivas, preços de commodities e, consequentemente, sobre a inflação doméstica. Esse enquadramento eleva a incerteza sobre os condicionantes dos modelos de projeção e reduz a previsibilidade da trajetória inflacionária.

Do lado da atividade, o Comitê mantém a leitura de desaceleração ao longo de 2026, mas reconhece sinais recentes de recuperação e um mercado de trabalho ainda resiliente. Esse quadro limita o espaço para cortes, especialmente em um ambiente de inflação pressionada.

O Comitê mantém a estratégia de “calibração”, indicando que os próximos movimentos dependerão da evolução do cenário, em particular da inflação, das expectativas e dos desdobramentos do ambiente externo. A ausência de sinalização explícita sobre o ritmo futuro reforça a dependência de dados e a menor previsibilidade dos efeitos causados pelos fatores de risco.

Pra frente, acreditamos que o BC seguirá no processo de flexibilização, refletindo um ciclo mais gradual e mais longo, com cortes predominantemente de 25 pontos-base e possíveis pausas no segundo semestre. Já a Selic terminal dependerá de dois gatilhos que o BCB deixou explícitos: ancoragem das expectativas e resolução do cenário geopolítico.”

FED mantém taxa de juros dos Estados Unidos inalterada

Análise de Paula Zogbi, estrategista-chefe da Nomad, considera que “a manutenção da taxa de juros pelo FOMC, amplamente esperada pelo mercado, se concretizou, com um posicionamento semelhante ao das últimas reuniões do comitê, apesar dos novos riscos ao cenário. O único voto dissidente foi de Stephen Miran, que defendeu um corte.”

Para ela, “o Fed manteve o posicionamento de evitar antecipar os próximos movimentos, afirmou que as implicações do desenvolvimento dos acontecimentos no Oriente Médio são incertos e sinalizou a expectativa de afrouxar a taxa de juros em 25 pontos-base ainda em 2026, em linha com as projeções publicadas no dot plot de dezembro. Os membros do comitê seguem divididos a respeito da magnitude e velocidade dos cortes: 12 esperam ao menos mais um corte, enquanto sete disseram que a taxa de juros deve permanecer onde está até a virada do ano. Esse movimento mostra uma inclinação maior à manutenção do que no documento anterior, o que leva a uma interpretação de “manutenção hawkish”.

Isso acontece em meio a um cenário que se torna mais desafiador, com impactos inflacionários da guerra, enquanto a taxa de desemprego permanece em patamares saudáveis, mas a abertura de vagas continua fraca. Neste contexto, Jerome Powell afirmou que a velocidade da convergência à meta de inflação está mais lenta que o esperado e citou um eventual progresso no alívio da inflação de bens como um dos principais aspectos a serem observados para a tomada de decisão das próximas reuniões, mencionando tarifas e o conflito no Oriente Médio. Ele evitou debater a duração ou o impacto efetivo da guerra, admitiu que os efeitos esperados de um prolongamento do conflito seriam de deterioração do mercado de trabalho e aumento da inflação, mas ponderou que o choque tende a ser temporário, o que afasta, na nossa visão, a possibilidade de aumentos da taxa de juros no cenário atual.”

E finaliza: “o lado positivo, as projeções também mostram otimismo com a atividade, com um crescimento do PIB projetado para 2,4%, ante 2,3% da publicação anterior. Powell reforçou o aspecto saudável da economia americana. Essa expectativa, junto a uma leitura acima do esperado da inflação ao produtor publicada mais cedo, pode implicar em expectativas de taxas de juros altos por mais tempo, motivando algum aumento da aversão a risco no mercado. As ações americanas seguem em queda na seção, assim como ativos de risco em geral, apresentando alguma rotação para qualidade.”

Para a Macro 4intelligence, “em reunião do Comitê Federal de Mercado Aberto (FOMC), o FED decidiu novamente manter a sua taxa básica de juros no intervalo de 3,5% a 3,75% ao ano. O desfecho da reunião veio em linha com a nossa expectativa e com a expectativa praticamente consensual nos mercados globais.

No comunicado da decisão, o FED reconheceu que “os desenvolvimentos no Oriente Médio contribuem para um elevado nível de incerteza no cenário econômico”, e indicou que a “inflação está elevada, reflexo em parte o recente aumento dos preços globais de energia”.

Apesar do aumento da incerteza, o FED manteve a sinalização de flexibilização da política monetária ao preservar, no comunicado, o trecho afirmando que, ao “considerar a extensão e o timing de ajustes adicionais da taxa básica de juros, o Comitê avaliará cuidadosamente os dados disponíveis, a evolução das perspectivas e o balanço de riscos”.

A decisão foi, de novo, dividida. Stephen Miran, diretor indicado por Trump em setembro do ano passado, votou novamente pela redução da taxa básica de juros em 25 pontos-base. Ademais, três diretores – Beth M. Hammack, Neel Kashkari e Lorie K. Logan – discordaram da preservação do trecho do comunicado que sinaliza uma possível flexibilização da política monetária.

No geral, o comunicado manteve tom inclinado para o lado hawkish. Isso, bem como o dissenso de três diretores em relação à sinalização de flexibilização, reafirma nossa expectativa de que o juro básico do FED não voltará a ser reduzido tão cedo. Continuamos a projetar corte adicional modesto apenas em 2027. “

*Carlos Alberto Teixeira de Oliveira é Administrador, Economista e Bacharel em Ciências Contábeis, com vários cursos de pós graduação no Brasil e exterior. Ex-Executive Vice-Presidente e CEO do Safra National Bank of New York, em Nova Iorque, Estados Unidos. Ex-Presidente do BDMG-Banco de Desenvolvimento de Minas Gerais e do Banco de Crédito Real de Minas Gerais; Foi Secretário de Planejamento e Coordenação Geral e de Comércio, Indústria e Mineração; e de Minas e Energia do Governo de Minas Gerais; Também foi Diretor-Geral (Reitor) e fundador do Centro Universitário Estácio de Sá de Belo Horizonte; Ex-Presidente do IBEF Nacional – Instituto Brasileiro de Executivos de Finanças e da ABDE-Associação Brasileira de Desenvolvimento; Atualmente é Coordenador Geral do Fórum JK de Desenvolvimento Econômico; Presidente da ASSEMG-Associação dos Economistas de Minas Gerais. Presidente da MinasPart Desenvolvimento Empresarial e Econômico, Ltda. Integra vários Conselhos Consultivos e de Administração de diversas empresas e instituições. Membro da Academia Municipalista de Letras de Minas Gerais e Academia Brasileira de Ciências Contábeis. Vice-Presidente da diretoria executiva da ACMinas – Associação Comercial e Empresarial de Minas. Presidente/Editor Geral de MercadoComum. Autor de vários livros, como a coletânea de 3 volumes – 2.336 páginas, intitulada “Juscelino Kubitschek: Profeta do Desenvolvimento – Exemplos e Lições ao Brasil do Século XXI”.

Rota

Newsletter MercadoComum - Economia, Mundo Empresarial, Opinião e outros....

Telefone: (0xx31) 3281-6474Fax: (0xx31) 3223-1559

Email: newsletter@mercadocomum.com

URL: https://www.mercadocomum.com

| Domingo | Aberto 24 horas |

| Segunda | Aberto 24 horas |

| Terça | Aberto 24 horas |

| Quarta | Aberto 24 horas Abra agora |

| Quinta | Aberto 24 horas |

| Sexta | Aberto 24 horas |

| Sábado | Aberto 24 horas |

SEO Marcos Muniz - Especialistas em tráfego orgânico Google AI https://www.searchengineoptimization.com.br/