Em 2023 Brasil deverá crescer menos, mais uma vez, do que a média global e pagamento de juros pelo Governo podem superar R$ 750 bilhões no ano

Carlos Alberto Teixeira de Oliveira*

A economia brasileira surpreendeu positivamente em 2023 e apresentou resultados melhores do que se esperava no início do ano, como aqueles projetados pelo mercado financeiro e que são divulgados semanalmente pelo Banco Central.

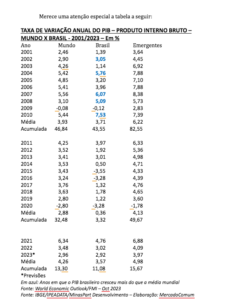

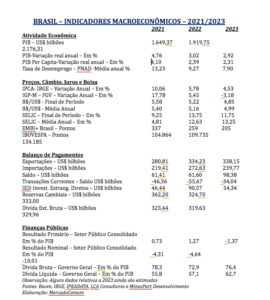

De acordo com o último Relatório Focus de 22 de dezembro último, projeta-se que o PIB – Produto Interno Bruto brasileiro venha registrar, em 2023, uma expansão de 2,92%. Ainda assim, estará ligeiramente inferior às projeções de crescimento médio da economia mundial, estimadas em 2,96% pelo FMI – Fundo Monetário Internacional, de acordo com o estudo World Economic Outlook, divulgado no início de outubro último.

A previsão de base do FMI é que o crescimento global desacelere de 3,5% em 2022 para 3,0% por cento em 2023 e 2,9% em 2024, bem abaixo da média histórica (2000–19) de 3,8%. A instituição prevê, ainda, que as economias avançadas desacelerem de 2,6% em 2022 para 1,5% em 2023 e 1,4% em 2024, à medida que o aperto das políticas comece a fazer efeito. Estima-se que os mercados emergentes e as economias em desenvolvimento tenham um declínio modesto no crescimento, de 4,1% em 2022 para 4,0% em 2023 e 2024 e que a inflação global diminua de forma constante, de 8,7% em 2022 para 6,9% em 2023 e 5,8% em 2023 e 5,8% em 2023. O ano de 2024, devido a uma política monetária mais restritiva, auxiliada pelos preços internacionais mais baixos das matérias-primas. De um modo geral, prevê-se que a inflação subjacente diminua de forma mais gradual e não se espera que a inflação regresse à meta antes de 2025, na maioria dos casos.

Durante estes 23 anos do século XXI, em apenas cinco deles (2002, 2004, 2007, 2008 e 2010) é que a economia brasileira registrou desempenho superior à média global – sendo que o último deles ocorreu em 2010. Nesse período, o crescimento do PIB nacional apresentou-se bastante inferior à média dos países emergentes ou em desenvolvimento, categoria da qual faz parte.

Na última década – 2011 a 2020 e no acumulado desse período, a economia brasileira apresentou uma expansão equivalente a apenas 10% da média registrada globalmente.

Na presente década – 2021 a 2023, o Brasil melhora o ritmo de sua economia quando comparado à média global, mas não consegue acompanhar a cadência global e permanece dissociado dos níveis dos países emergentes ou em desenvolvimento.

E os indicativos atuais, tanto do Relatório Focus do Banco Central, quanto em relação ao World Economic Outlook do FMI, apontam para 2024, mais uma vez, uma perda expressiva da dinâmica do crescimento econômico nacional, caindo o mesmo a níveis quase à metade da média prevista globalmente e a um terço dos emergentes. Entendo seja urgente reverter essas expectativas e o caminho ideal, para esse fim, continua sendo o de eleger o desenvolvimento com a meta prioritária número 1 do país, acompanhado do crescimento econômico vigoroso, consistente, contínuo e sustentável.

DESTAQUES DE 2023

Foram muitos os destaques positivos conquistados pelo Brasil durante o ano de 2023 e, entre vários, cabe destacar alguns deles:

Em função do crescimento econômico houve geração de 2 milhões de empregos e, com isso, o desemprego alcançou 7,5% (dados de novembro), o menor nível desde novembro de 2014.

A taxa de Inflação – IPCA divulgada pelo IBGE atingiu 4,53% em 2023, inferior aos níveis de 5,78% do ano anterior e expressivamente menor aos 10,06% apurados em 2021.

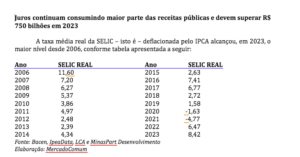

A taxa de juros básica da economia brasileira, a SELIC, reduziu-se de 13,75% no final de 2022 para 11,75% no fim de 2023, mas poderia ter sofrido quedas mais acentuadas em função da queda da inflação e de um maior controle em nível internacional, não se verificando a ocorrência de possíveis crises financeiras nem outros traumas externos que poderiam contaminar internamente o cenário nacional. No entanto, a SELIC média anual, que foi de 4,81% ao ano em 2021 e elevou-se para 12,63% ao ano em 2022 – atingiu o patamar de 13,25% em 2023 – correspondendo a uma taxa real de juros de 8,23% ao ano (descontado o IPCA médio) – considerada a mais elevada desde 2006. O país perdeu a liderança no ranking da maior taxa de juros real do mundo e, no entanto, agora situa-se em 2º lugar.

A cotação do dólar norte-americano em relação ao real também registrou queda, cabendo destacar as cotações médias que se reduziram de R$ 5,40 em 2021, para R$ 5,16 em 2022 e R$ 4,99 em 2023.

O Ibovespa, principal índice da Bolsa de Valores brasileira, encerrou o ano com uma alta acumulada de 22,29%. O avanço representa o melhor resultado desde 2019, quando subiu 31,58%. O índice fechou o ano de 2023 em 134.185,23 pontos – considerado um recorde histórico.

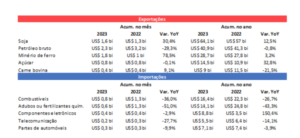

Na 3ª semana de dezembro, o saldo comercial brasileiro somou quase US$ 1,1 bilhão, quando as exportações foram de US$ 6,1 bilhões e as importações, de US$ 5,1 bilhões. No ano, o resultado acumulado é de US$ 94,2 bilhões, versus US$ 61,5 bilhões no acumulado de janeiro a dezembro de 2022. A média das exportações no mês é de US$ 1,4 bilhão/dia (+17,2% quando comparado anualmente). Petróleo, minério de ferro e soja lideraram as vendas no mês, nessa ordem. As importações no mês registraram uma média de US$ 0,9 bilhão/dia (-1,6% anual). Combustíveis e fertilizantes foram os principais produtos comprados no mês. Aprojeção para o saldo comercial no mês é de US$ 9,1 bilhões.

A S&P elevou o rating soberano do Brasil para BB, de BB- e a perspectiva ficou estável. Entre os fatores para a melhora do rating foi citada a aprovação da reforma tributária, que deu prosseguimento à agenda de reformas estruturais, iniciada no governo Temer. Na visão da S&P, esta reforma poderá resultar em ganhos de produtividade no longo prazo. Também foram destacados outros fundamentos como a forte posição externa do país, o regime de câmbio flexível, uma política monetária sob o regime de metas de inflação, conduzida por um Banco Central autônomo, o desenvolvimento dos mercados de capitais e de dívida mitiga o risco de rolagem da dívida do governo soberano e permite que este mantenha uma composição favorável da dívida, denominada majoritariamente em moeda local.

As Reservas Cambiais do país (Conceito de Liquidez Internacional) voltaram a registrar expansão e estima-se que tenham alcançado US$ 333 bilhões, também no final de 2023 – para uma Dívida Externa Bruta de US$ 329,96 bilhões.

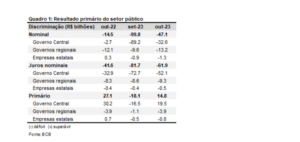

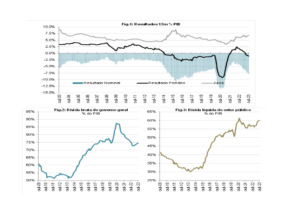

O Setor Público Consolidado registrou superávit primário de R$ 14,8 bilhões em outubro, ante superávit de R$27,1 bilhões em outubro de 2022. Houve superávit de R$ 19,5 bilhões no Governo Central, e déficits de R$ 3,9 bilhões nos governos regionais e de R$ 805,0 milhões nas empresas estatais. Nos doze meses encerrados em outubro, o Setor Público Consolidado registrou déficit de R$ 114,2 bilhões, equivalente a 1,08% do PIB (0,11 p.p. superior ao déficit acumulado até setembro).

O montante dos juros nominais do Setor Público Consolidado, apropriados por competência, somou R$ 61,9 bilhões em outubro de 2023, comparativamente a R$ 41,6 bilhões no mesmo mês de 2022. O resultado menos favorável das operações de swap cambial no período contribuiu para esse aumento (ganho de R$ 12,8 bilhões em outubro de 2022 e de R$ 1,8 bilhão em outubro de 2023), além do próprio crescimento do estoque do endividamento líquido. No acumulado em doze meses, os juros nominais alcançaram R$ 720,1 bilhões (6,80% do PIB) em outubro de 2023, ante R$ 573,2 bilhões (5,88% do PIB) nos doze meses até outubro de 2022.

O resultado nominal do Setor Público Consolidado, que inclui o resultado primário e os juros nominais apropriados, foi deficitário em R$ 47,1 bilhões em outubro. No acumulado em doze meses, o déficit nominal alcançou R$ 834,3 bilhões (7,88% do PIB), 0,26 p.p. do PIB superior ao déficit acumulado até setembro.

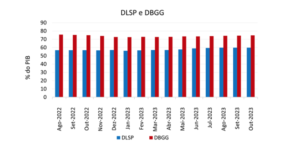

Dívida Líquida do Setor Público (DLSP) e Dívida Bruta do Governo Geral (DBGG)

A DLSP atingiu 60,0% do PIB (R$ 6,4 trilhões) em outubro, mantendo-se estável em relação ao mês anterior. Essa estabilidade refletiu sobretudo os impactos dos juros nominais apropriados (aumento de 0,6 p.p.), do superávit primário (redução de 0,1 p.p.), da desvalorização cambial de 1,0% no mês (redução de 0,1 p.p.), e do efeito da variação do PIB nominal (redução de 0,4 p.p.). No ano, o aumento de 2,9 p.p. na relação DLSP/PIB resultou, em especial, das contribuições dos juros nominais apropriados (aumento de 5,8 p.p.), do déficit primário (aumento de 0,8 p.p.), do efeito da valorização cambial acumulada de 3,1% (aumento de 0,4 p.p.), do reconhecimento líquido de ativos (redução de 0,2 p.p.), de privatizações (redução de 0,2 p.p.), e do crescimento do PIB nominal (redução de 3,7 p.p.).

A DBGG – Governo Federal, INSS e governos estaduais e municipais – atingiu 74,7% do PIB (R$ 7,908 4 bilhões), elevando-se 0,3 p.p. do PIB em relação ao mês anterior. Esse resultado foi impactado, em especial, pela evolução dos juros nominais apropriados (aumento de 0,6 p.p.), pela emissão líquida de dívida (aumento de 0,1 p.p.) e pelo efeito da variação do PIB nominal (redução de 0,5 p.p.). No ano, o crescimento de 1,8 p.p. na relação DBGG/PIB resultou sobretudo dos juros nominais apropriados (aumento de 6,4 p.p.), das emissões líquidas de dívida (aumento de 0,2 p.p.), do efeito da valorização cambial acumulada (redução de 0,1 p.p.), e do efeito da variação do PIB nominal (redução de 4,7 p.p.).

Finalizo, a seguir, com um texto que publiquei em meu mais recente livro intitulado “JK: Doutor em Desenvolvimento – Um Mineiro à Frente de seu Tempo” e que considero oportuno ser lido, adicionalmente, como uma reflexão após este artigo:

Os brasileiros precisam recuperar a bandeira de nossas bandeiras, que é a Esperança!

É urgente o Brasil se reconciliar com o crescimento econômico vigoroso, consistente, contínuo, sustentável e eleger o desenvolvimento como a nossa meta prioritária número 1!

O crescimento econômico vigoroso deve deixar de ser apenas uma casualidade, uma questão episódica, uma efemeridade ou um acontecimento meramente fortuito para se transformar, efetivamente, na grande meta econômica nacional, permeando a convolação do País em uma economia madura e desenvolvida. Nesta direção, já tivemos antes, vários exemplos de sucesso e que poderiam nos servir de inspiração, como foi o caso do Plano de Metas, implementado durante o Governo JK.

País que não cresce é país condenado à pobreza e ao subdesenvolvimento, e, por isso, torna-se imprescindível o estabelecimento de uma “Agenda Estratégica para o Desenvolvimento Nacional” – em que a transformação do Brasil em nação desenvolvida seja o grande objetivo.

JK já afirmava que as maiores ameaças à democracia são a miséria, o desemprego e o subdesenvolvimento. Ao longo destas últimas três décadas, a busca obsessiva pela estabilidade econômica tem nos ofuscado todas as possibilidades de colocar o desenvolvimento como a nossa grande, prioritária e fundamental meta nacional, e corremos ainda o risco de ficarmos durante os próximos vinte anos relegando o crescimento vigoroso pela discussão centrada apenas no ajuste e no equilíbrio das contas públicas.

JK também já alertava que é preciso que nos capacitemos, de uma vez para sempre, de que o desenvolvimento do Brasil é uma condição ligada à nossa sobrevivência num mundo que se impõe, mais e mais, pela força de sua vertiginosa marcha técnica. Não temos de nos desenvolver apenas por ambição mesmo justa, mas desenvolver para sobreviver.

Sem investimento não há hipótese de desenvolvimento!

Já tivemos antes a oportunidade, juntamente com vários outros colegas economistas, de ressaltar a necessidade de compreendermos a importância da retomada do crescimento econômico; alguns equívocos têm permeado as políticas econômicas do País e, se persistirem, obstruirão inapelavelmente qualquer tentativa de relançamento da economia brasileira de volta ao caminho do desenvolvimento. Não basta apenas crescer. É necessário que o crescimento da nossa economia supere a média mundial e possa se compatibilizar com o nível de expansão das economias dos países emergentes. E, ainda, que incorpore outros elementos, como as da qualidade, da produtividade e da competitividade.

Um desses equívocos diz respeito à crença de que a estabilidade econômica é condição prévia à retomada do desenvolvimento do País. Primeiro a estabilidade, só depois o desenvolvimento. Sendo assim, as políticas de estabilização assumem um caráter de primazia absoluta, subordinando e sufocando todas as outras políticas. Apequena-se a política econômica, amesquinham-se os objetivos para a economia do País. E já lá se vão algumas décadas de busca inglória da miragem da estabilidade.

Evidentemente, ninguém, em sã consciência, há de negar a necessidade de as economias nacionais ostentarem bons e saudáveis fundamentos macroeconômicos. O caminho da estabilidade deve ser concebido e implementado, no bojo de uma política de desenvolvimento para o País. A estabilidade não precede o desenvolvimento; ao contrário, é a estratégia de desenvolvimento do País que deve, simultaneamente, orientar e contextualizar as opções da política macroeconômica. Até porque, ao contrário do que se costuma propagar, os caminhos possíveis para se alcançar a estabilidade econômica são vários.

Outro desses equívocos é imaginar que apenas o ajuste fiscal e algumas reformas – como a previdenciária – também devem ser considerados como condições prévias à retomada do desenvolvimento. Da mesma forma colocada em relação à estabilidade econômica, deve-se privilegiar – concomitantemente – a expansão econômica que produzirá ganhos generalizados e, em especial, aumentos da arrecadação tributária. Cabe destacar que, quando um denominador é baixo, todos os numeradores podem ser considerados altos – o que se aplica efetivamente no tocante à questão das receitas e despesas públicas. Quando há declínio da atividade econômica, como ocorre nos anos mais recentes – a produção nacional não cresce – os lucros se transformam em prejuízos para empresas e, com isso, não há como gerar Imposto de Renda e outras receitas.

Aspecto fundamental para superar a questão do fraco crescimento econômico, em primeiro lugar, passa pelo resgate da confiança, da credibilidade e do otimismo, para considerarmos que esta situação crítica pela qual hoje atravessa o país não seja considerada contínua, definitiva ou duradoura. Sempre o Brasil deu provas concretas de sua capacidade para superar os seus principais problemas e entraves, de forma eficiente e rápida, mas isso depende, principalmente, da inadiável exigência de realização de profundas reformas políticas, sociais e econômicas, bem como torna-se hoje imperativo desideologizar e despolitizar o debate econômico, sintonizando-nos com as várias transformações em curso na economia internacional para lhes captar as tendências mais prováveis de realização e aqui antecipá-las na sua implementação.

O Brasil está acometido de uma doença que intitulo de “síndrome do raquitismo econômico” – em função do intenso declínio dos seus níveis de produtividade e pela constante retração da atividade econômica, principalmente quando comparados com as médias mundiais. A constatação, como já mencionado anteriormente, é que desaprendemos a crescer, e a nossa máquina propulsora do crescimento econômico vigoroso e contínuo enferrujou-se ou está quebrada. País que não cresce está condenado ao ananismo, ao atraso e ao empobrecimento. Isso potencializa tensões e perspectivas sociais explosivas – podendo colocar em risco a ainda incipiente democracia brasileira.

É indispensável, ademais, recuperar a nossa capacidade de planejamento estratégico de longo prazo, que entendo, deva ter, como fundamento básico, a nossa transformação em Nação desenvolvida. É preciso nos sintonizar com as rápidas e importantes transformações por que passa a economia internacional, a sua estrutura produtiva e as novas dimensões trazidas por novos e potenciais mercados, como seriam os casos da China e Índia, além de outros.

Para isso ocorrer, é preciso formar uma “intelligentsia” nacional com o objetivo de se definir que, para a nossa transformação rumo ao desenvolvimento, será exigida, como a primeira de todas as metas, a do crescimento econômico vigoroso, consistente, contínuo e sustentável. Nesse sentido, ganha relevância e requer ênfase especial as prioritárias questões da inovação tecnológica, da produtividade, da qualidade e competitividade, da eficácia e melhoria da educação em todos os seus níveis.

O Brasil foi um dos países que mais cresceram no século passado e, durante a sua 2ª metade, o crescimento vigoroso da economia nacional ficou conhecido como “Milagre Brasileiro”. Em todo o século XX, o PIB nacional registrou declínio em apenas 13 ocasiões. A título de ilustração, no período de 1957 a 1976, o PIB nacional contabilizou expansão média anual de 8% e, no acumulado, o aumento atingido foi de 365% – ou seja, a economia brasileira praticamente quadruplicou de tamanho em apenas 20 anos. Portanto, a história já nos demonstrou e comprova que sabemos fazer desenvolvimento e crescimento econômico expressivo.

*Carlos Alberto Teixeira de Oliveira é Administrador, Economista e Bacharel em Ciências Contábeis, com vários cursos de pós graduação no Brasil e exterior. Ex-Executive Vice-Presidente e CEO do Safra National Bank of New York, em Nova Iorque, Estados Unidos. Ex-Presidente do BDMG-Banco de Desenvolvimento de Minas Gerais e do Banco de Crédito Real de Minas Gerais; Foi Secretário de Planejamento e Coordenação Geral e de Comércio, Indústria e Mineração; e de Minas e Energia do Governo de Minas Gerais; Também foi Diretor-Geral (Reitor) do Centro Universitário Estácio de Sá de Belo Horizonte; Ex-Presidente do IBEF Nacional – Instituto Brasileiro de Executivos de Finanças e da ABDE-Associação Brasileira de Desenvolvimento; Atualmente é Coordenador Geral do Fórum JK de Desenvolvimento Econômico; Presidente da ASSEMG-Associação dos Economistas de Minas Gerais. Presidente da MinasPart Desenvolvimento Empresarial e Econômico, Ltda. Vice-Presidente da ACMinas – Associação Comercial e Empresarial de Minas. Presidente/Editor Geral de MercadoComum. Autor de vários livros, como a coletânea intitulada “Juscelino Kubitschek: Profeta do Desenvolvimento”.

MERCADOCOMUM estará circulando em dezembro com uma edição especial impressa e outra eletrônica trazendo matérias sobre os premiados, as empresas/instituições e personalidades, destacando a relevância da premiação para a economia e o desenvolvimento de Minas Gerais. Cabe ainda ressaltar a importância da realização desse evento, que reúne expressiva parcela formadora do PIB mineiro e obtém ampla repercussão da mídia em geral. Nesta edição especial constará o descritivo do XXVII Ranking de Empresas Mineiras, listando-se as “500 Maiores Empresas de Minas – 2023” – em ordem alfabética, por setor econômico, receita operacional líquida, resultado, patrimônio líquido e ativos totais.

MercadoComum, ora em seu 30º ano de circulação e em sua 324ª edição é enviado, mensalmente, a um público constituído por 118 mil pessoas formadoras de opinião em todo o país, diretamente via email e Linkedin, Whatsapp/Telegram, além de disponibilizar, para acesso, o seu site www.mercadocomum.com, juntamente com as suas edições anteriores.

De acordo com estatísticas do Google Analytics Search a publicação MercadoComum obteve – no período de outubro de 2022 a agosto de 2023 – 9,56 milhões de visualizações – das quais, 1.016.327 ocorreram de 14 de agosto a 10 de setembro/2023.

O XXV Prêmio Minas – Desempenho Empresarial – Melhores e Maiores Empresas – MercadoComum – 2023 conta com o apoio da ACMINAS – Associação Comercial e Empresarial de Minas; ASSEMG – Associação dos Economistas de Minas Gerais; Fórum JK de Desenvolvimento Econômico; IBEF – Instituto Brasileiro de Executivos de Finanças de Minas Gerais e MinasPart- Desenvolvimento Empresarial e Econômico Ltda

O prazo para reserva de espaço para as publicidades na edição especial de MC será até o dia 31 de outubro e, a entrega de materiais, até o dia 16 de novembro.

As empresas agraciadas que participarem desta premiação, através da veiculação de uma página de publicidade na edição especial impressa e eletrônica, bem como no site desta publicação, além de um descritivo institucional sobre as mesmas receberão, também, um diploma impresso em papel especial, um troféu em aço inox e terão direito, adicionalmente, a uma mesa exclusiva de 8 lugares para a solenidade de premiação e jantar de confraternização. Também participarão de um almoço especial que ocorrerá em dezembro, em Lagoa Santa-MG, em homenagem aos agraciados.

Rota

Mercado Comum: Jornal on-line - BH - Cultura - Economia - Política e Variedades

Fax: (0xx31) 3223-1559

Email: revistamc@uol.com.br

URL: https://www.mercadocomum.com/

| Domingo | Aberto 24 horas |

| Segunda | Aberto 24 horas |

| Terça | Aberto 24 horas |

| Quarta | Aberto 24 horas |

| Quinta | Aberto 24 horas |

| Sexta | Aberto 24 horas |

| Sábado | Aberto 24 horas |