O FMI – Fundo Monetário Internacional divulgou, no dia 30 de janeiro, a revisão do seu estudo intitulado World Economic Outlook, de outubro do ano passado. Para a instituição, a economia mundial caminha um “pouso suave’, com a inflação em queda de forma contínua, enquanto o crescimento continua com força em muitas economias importantes. No entanto, o ritmo de expansão permanece lento e os riscos de turbulência permanecem.

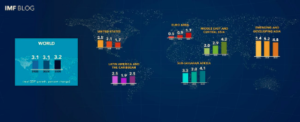

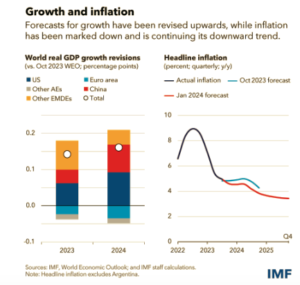

O crescimento global está projetado em 3,1% em 2024 e 3,2% para em 2025, com a previsão para 2024 0,2% superior à do World Economic Outlook – WEO (Perspectivas Econômicas Mundiais de Outubro de 2023, devido à resiliência maior do que a esperada nos Estados Unidos e a vários grandes mercados emergentes e economias em desenvolvimento, bem como decorrente do apoio fiscal na China. A previsão para 2024–25 está, no entanto, abaixo da média histórica (2000–19) de 3,8%, com taxas elevadas do banco central para combater a inflação, uma retirada do apoio fiscal num contexto de dívida elevada que pesa sobre a atividade econômica e baixa produtividade subjacente.

Crescimento – A inflação está caindo mais rapidamente do que o esperado na maioria das regiões, num contexto de resolução de questões do lado da oferta e de uma política monetária restritiva. A inflação global deverá cair para 5,8% em 2024 e para 4,4% em 2025, com a previsão para 2025 revista em baixa.

Com a desinflação e o crescimento constante, a probabilidade de um pouso brusco diminuiu e os riscos para o crescimento global estão equilibrados. Do lado positivo, uma desinflação mais rápida poderá levar a uma maior flexibilização das condições financeiras. Uma política fiscal mais flexível do que o necessário e do que o assumido nas projeções poderá implicar um crescimento temporariamente mais elevado, mas com o risco de um ajustamento mais dispendioso mais tarde. Uma dinâmica mais forte de reformas estruturais poderá reforçar a produtividade com repercussões transfronteiriças positivas. No lado negativo, novos picos nos preços das matérias-primas devido a choques geopolíticos – incluindo ataques contínuos no Mar Vermelho – e perturbações na oferta ou uma inflação subjacente mais persistente poderão prolongar condições monetárias restritivas. O aprofundamento dos problemas do sector imobiliário na China ou, noutros locais, uma mudança perturbadora para aumentos de impostos e cortes de despesas também poderá causar desilusões no crescimento.

O desafio a curto prazo dos dirigentes políticos é gerir com sucesso a queda final da inflação até ao objetivo, calibrando a política monetária em resposta à dinâmica da inflação subjacente e – onde as pressões salariais e de preços estão claramente a dissipar-se – ajustando-se para uma postura menos restritiva. Ao mesmo tempo, em muitos casos, com a inflação a diminuir e as economias mais capazes de absorver os efeitos do aperto orçamental, é necessário um enfoque renovado na consolidação orçamentária para reconstruir a capacidade orçamental para lidar com choques futuros, aumentar as receitas para novas prioridades de despesa e conter o aumento da dívida pública é necessária. Reformas estruturais específicas e cuidadosamente sequenciadas reforçariam o crescimento da produtividade e a sustentabilidade da dívida e acelerariam a convergência para níveis de rendimento mais elevados. É necessária uma coordenação multilateral mais eficiente, entre outras coisas, para a resolução da dívida, para evitar o sobreendividamento e criar espaço para os investimentos necessários, bem como para mitigar os efeitos das alterações.

O foco das políticas deve passar a ser a correção das finanças públicas e a melhoria das perspectivas de crescimento a médio prazo

Pierre-Olivier Gourinchas – Economista-Chefe do FMI

As nuvens estão começando a se separar. A economia global inicia a descida final rumo a um pouso suave, com a inflação diminuindo de forma constante e o crescimento a manter-se. Mas o ritmo de expansão continua lento e poderá haver turbulência no futuro.

A atividade econômica mundial revelou-se resiliente no segundo semestre do ano passado, à medida que fatores da demanda e oferta apoiaram as principais economias. Do lado da demanda, o aumento da despesa privada e pública sustentou a atividade, apesar das condições monetárias restritivas. Do lado da oferta, o aumento da participação da força de trabalho, a melhoria das cadeias de abastecimento e os preços mais baratos da energia e das matérias-primas ajudaram, apesar das renovadas incertezas geopolíticas.

Essa resiliência será mantida. O crescimento global, de acordo com a nossa previsão de referência, manter-se-á estável em 3,1% este ano, uma melhoria de 0,2 pontos percentuais em relação às nossas projeções de outubro, antes de subir para 3,2% no próximo ano.

Subsistem divergências importantes. Esperamos um crescimento mais lento nos Estados Unidos, onde a política monetária restritiva ainda atua na economia, e na China, onde o consumo e o investimento mais fracos continuam a pesar sobre a atividade econômica. Entretanto, na área do euro, espera-se que a atividade recupere ligeiramente após um 2023 desafiante, quando os elevados preços da energia e a política monetária restritiva restringiram a procura. Muitas outras economias continuam a demonstrar grande resiliência, com o crescimento a acelerar no Brasil, na Índia e nas principais economias do Sudeste Asiático.

A inflação continua a diminuir. Excluindo a Argentina, a inflação global diminuirá para 4,9% este ano, uma queda de 0,4 pontos percentuais em relação à nossa projeção de outubro (também excluindo a Argentina). A inflação subjacente, excluindo os preços voláteis dos alimentos e da energia, também apresenta uma tendência de queda. Nas economias avançadas, a inflação global e a inflação subjacente situar-se-ão, em média, em torno de 2,6% este ano, próximo dos objetivos de inflação dos bancos centrais.

Com a melhoria das perspectivas, os riscos moderaram-se e estão equilibrados.

No lado positivo:

A desinflação poderá acontecer mais rapidamente do que o previsto, especialmente se a tensão no mercado de trabalho diminuir ainda mais e as expectativas de inflação a curto prazo continuarem a se reduzir, permitindo que os bancos centrais abrandem mais cedo as taxas de juros.

As medidas de consolidação fiscal que os governos anunciaram para 2024-25 poderão ser adiadas, uma vez que muitos países enfrentam apelos crescentes para um aumento da despesa pública naquele que é o maior ano eleitoral global da história. Isto poderá impulsionar a atividade económica, mas também estimular a inflação e aumentar a perspectiva de perturbações posteriores.

Olhando para o futuro, a rápida melhoria na Inteligência Artificial poderá impulsionar o investimento e estimular o rápido crescimento da produtividade, embora com desafios significativos para os trabalhadores.

No lado negativo:

Podem ocorrer novas perturbações no abastecimento e nos produtos de base, na sequência de novas tensões geopolíticas, especialmente no Médio Oriente. Os custos de transporte entre a Ásia e a Europa aumentaram acentuadamente, à medida que os ataques no Mar Vermelho redirecionavam as cargas em torno de África. Embora as perturbações permaneçam limitadas até agora, a situação continua volátil.

A inflação subjacente poderá revelar-se mais persistente. O preço dos bens permanece historicamente elevado em relação ao dos serviços. O ajustamento poderá assumir a forma de uma inflação mais persistente nos serviços – e em geral. A evolução salarial, especialmente na área do euro, onde os salários negociados ainda estão aumentando, poderá expandir as pressões sobre os preços.

Os mercados parecem excessivamente otimistas quanto às perspectivas de cortes antecipados das taxas de juros. Se os investidores reavaliassem a sua visão, as taxas de juro de longo prazo aumentariam, exercendo uma pressão renovada sobre os governos para implementarem uma consolidação orçamental mais rápida, o que poderia pesar sobre o crescimento econômico.

Desafios políticos

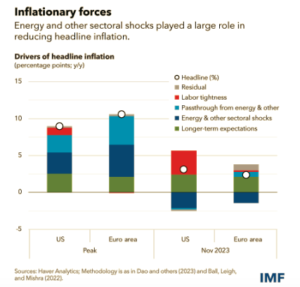

Com a inflação em queda e o crescimento mantendo-se estável é, agora, a oportunidade de se fazer um balanço e olhar para o futuro. A nossa análise mostra que uma parte substancial da desinflação recente ocorreu através de uma descida dos preços das matérias-primas e da energia, e não através de uma contração da atividade econômica.

Dado que o aperto monetário normalmente funciona deprimindo a atividade econômica , uma questão relevante é que papel, se algum, desempenhou a política monetária A resposta é que funcionou através de dois canais adicionais. Em primeiro lugar, o ritmo rápido do aperto ajudou a convencer as pessoas e as empresas de que não seria permitido que uma inflação elevada se instalasse. Isto impediu que as expectativas de inflação aumentassem persistentemente, ajudou a atenuar o crescimento salarial e reduziu o risco de uma espiral salários-preços. Em segundo lugar, a natureza invulgarmente sincronizada da restritividade reduziu a procura mundial de energia, reduzindo diretamente a inflação global.

- Devem evitar uma flexibilização prematura que anularia muitos ganhos de credibilidade arduamente conquistados e levaria a uma recuperação da inflação. Mas os sinais de tensão estão aumentando em setores sensíveis às taxas de juro, como a construção, e a atividade de crédito diminuiu acentuadamente. Será igualmente importante orientar-se para a normalização monetária a tempo, uma vez que vários mercados emergentes onde a inflação está em tendência descendente já começaram a fazê-lo. Não fazê-lo colocaria em risco o crescimento e arriscaria que a inflação caísse abaixo da meta.

A minha sensação é que os Estados Unidos, onde a inflação parece ser mais impulsionada pela demanda, precisam de se concentrar nos riscos da primeira categoria, enquanto a área do euro, onde o aumento dos preços da energia desempenhou um papel desproporcional, precisa de gerir mais o segundo risco . Em ambos os casos, permanecer no caminho de uma aterrissagem suave pode não ser fácil.

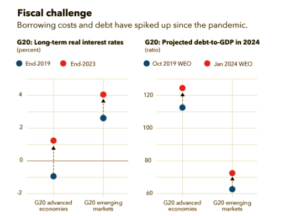

O maior desafio que temos pela frente é enfrentar os riscos fiscais elevados. A maioria dos países saiu da pandemia e da crise energética com níveis de dívida pública e custos de financiamento mais elevados. A redução da dívida pública e dos défices dará espaço para lidar com choques futuros.

devem ser eliminadas de imediato, uma vez que a crise energética já ficou para trás. Mas é necessário mais. O perigo é duplo. O risco mais premente é que os países façam muito pouco. As fragilidades fiscais aumentarão até que o risco de uma crise fiscal force ajustamentos súbitos e perturbadores, com grandes custos. O outro risco, já relevante para alguns países, é fazer demasiadamente cedo, na esperança de convencer os mercados da sua retidão fiscal. Isto poderia pôr em perigo as perspectivas de crescimento. Também tornaria muito mais difícil enfrentar desafios fiscais iminentes, como a transição climática.

O que fazer então? A resposta é implementar uma consolidação fiscal estável, com uma primeira prestação não trivial. As promessas de ajustamentos futuros por si só não bastarão. Esta primeira parcela deve ser combinada com um quadro fiscal melhorado e bem aplicado, para que os futuros esforços de consolidação sejam consideráveis e credíveis. À medida que a política monetária começar a relaxar e o crescimento for retomado, deverá tornar-se mais fácil fazer mais. A oportunidade não deve ser desperdiçada.

Os mercados emergentes têm sido muito resilientes, com um crescimento mais forte do que o esperado e saldos externos estáveis, em parte devido à melhoria dos quadros monetário e orçamentário. No entanto, a divergência nas políticas entre os países pode estimular saídas de capitais e volatilidade cambial. Isto exige reservas mais fortes, em linha com o nosso Quadro Político Integrado .

Para além da consolidação orçamental, o foco deverá voltar ao crescimento a médio prazo. Projetamos um crescimento global de 3,2% no próximo ano, ainda bem abaixo da média histórica. É necessário um ritmo mais rápido para enfrentar os muitos desafios estruturais do mundo: a transição climática, o desenvolvimento sustentável e a melhoria dos padrões de vida.

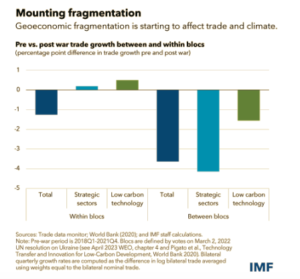

As reformas que aliviam as restrições mais vinculativas à atividade econômica, como a governança, a regulamentação empresarial e a reforma do setor externo, podem ajudar a libertar ganhos de produtividade pesquisa . Um crescimento mais forte também poderia advir da limitação da fragmentação geoeconômica, por exemplo, eliminando as barreiras comerciais que impedem os fluxos comerciais entre diferentes blocos geopolíticos, incluindo produtos tecnológicos de baixo carbono que são crucialmente necessários aos países emergentes e em desenvolvimento.

Em vez disso, deveríamos esforçar-nos por manter as nossas economias mais interligadas. Só assim poderemos trabalhar juntos em prioridades partilhadas. A cooperação multilateral continua a ser a melhor abordagem para enfrentar os desafios globais. Os progressos nesse sentido, como o recente aumento de 50% dos recursos permanentes do Fundo, são bem-vindos.

MercadoComum, ora em seu 30º ano de circulação e em sua 324ª edição é enviado, mensalmente, a um público constituído por 118 mil pessoas formadoras de opinião em todo o país, diretamente via email e Linkedin, Whatsapp/Telegram, além de disponibilizar, para acesso, o seu site www.mercadocomum.com, juntamente com as suas edições anteriores.

De acordo com estatísticas do Google Analytics Search a publicação MercadoComum obteve – no período de outubro de 2022 a agosto de 2023 – 9,56 milhões de visualizações – das quais, 1.016.327 ocorreram de 14 de agosto a 10 de setembro/2023.

O XXV Prêmio Minas – Desempenho Empresarial – Melhores e Maiores Empresas – MercadoComum – 2023 conta com o apoio da ACMINAS – Associação Comercial e Empresarial de Minas; ASSEMG – Associação dos Economistas de Minas Gerais; Fórum JK de Desenvolvimento Econômico; IBEF – Instituto Brasileiro de Executivos de Finanças de Minas Gerais e MinasPart- Desenvolvimento Empresarial e Econômico Ltda.

O prazo para reserva de espaço para as publicidades na edição especial de MC será até o dia 31 de outubro e, a entrega de materiais, até o dia 16 de novembro.

As empresas agraciadas que participarem desta premiação, através da veiculação de uma página de publicidade na edição especial impressa e eletrônica, bem como no site desta publicação, além de um descritivo institucional sobre as mesmas receberão, também, um diploma impresso em papel especial, um troféu em aço inox e terão direito, adicionalmente, a uma mesa exclusiva de 8 lugares para a solenidade de premiação e jantar de confraternização. Também participarão de um almoço especial que ocorrerá em dezembro, em Lagoa Santa-MG, em homenagem aos agraciados.

Rota

Newsletter MercadoComum - Economia, Mundo Empresarial, Opinião e outros....

Telefone: (0xx31) 3281-6474Fax: (0xx31) 3223-1559

Email: newsletter@mercadocomum.com

URL: https://www.mercadocomum.com

| Domingo | Aberto 24 horas |

| Segunda | Aberto 24 horas |

| Terça | Aberto 24 horas |

| Quarta | Aberto 24 horas |

| Quinta | Aberto 24 horas |

| Sexta | Aberto 24 horas |

| Sábado | Aberto 24 horas |