Autor: Carlos Alberto Teixeira de Oliveira*

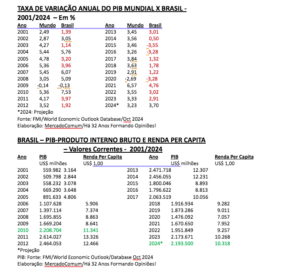

O FMI – Fundo Monetário Internacional revisou as suas projeções para a economia global divulgadas em outubro de 2024 e apresentou, em 17 de janeiro, as suas novas estatísticas, considerando agora um crescimento global projetado em 3,3% tanto em 2025 quanto em 2026, abaixo da média histórica (2000–19) de 3,7%. A previsão para 2025 é praticamente inalterada em relação à do World Economic Outlook (WEO) de outubro de 2024, principalmente por conta de uma revisão para cima nos Estados Unidos compensando revisões para baixo em outras grandes economias. A inflação global deve cair para 4,2% em 2025 e para 3,5% em 2026, convergindo de volta à meta mais cedo em economias avançadas do que em mercados emergentes e economias em desenvolvimento. A economia mundial deverá registrar uma expansão média de 3,2% em 2024 e os dados relativos à economia brasileira foram também revisados.

Os novos números, apresentados pelo FMI, estimam que a economia brasileira deverá registrar uma expansão de 3,7% em 2024 e, caso esse número se confirme, será a primeira vez que o país alcançará, durante estes últimos catorze anos, um crescimento de sua economia superior à média de expansão da economia mundial. É uma boa notícia sim, mas sem muito para se comemorar, pois outros números evidenciam o quanto ainda está distante o Brasil de diversos números por ele alcançados já neste milênio. É o caso, por exemplo, do PIB – Produto Interno Bruto – que deve somar US$ 2,194 trilhões em 2024 – bem inferior em dólares correntes ao valor apresentado em US$ 2,614 trilhões de 2011. Merece também ser mencionada que a renda per capita em 2024, estimada em US$ 10,318, encontra-se distante inferior aos níveis de 2010, quando somou US$ 11.341em valores correntes. A economia brasileira deverá cair uma posição no ranking das maiores economias em 2024, passando a ocupar o 11º lugar, atrás da Rússia, devido à forte desvalorização do real verificada durante o ano.

Voltando para a economia global, de acordo com o FMI “riscos de médio prazo para a linha de base são inclinados para o lado negativo, enquanto a perspectiva de curto prazo é caracterizada por riscos divergentes. Riscos de alta podem elevar o crescimento já robusto nos Estados Unidos no curto prazo, enquanto riscos em outros países estão no lado negativo em meio à elevada incerteza política. Interrupções geradas por políticas no processo de desinflação em andamento podem interromper o pivô para flexibilização da política monetária, com implicações para a sustentabilidade fiscal e estabilidade financeira. Gerenciar esses riscos requer um foco político aguçado no equilíbrio de compensações entre inflação e atividade real, reconstruindo amortecedores e elevando as perspectivas de crescimento de médio prazo por meio de reformas estruturais intensificadas, bem como regras multilaterais mais fortes e cooperação”.

Apresentamos na íntegra, a seguir, artigo do economista-chefe do FMI sobre as perspectivas da economia global para os próximos anos.

Crescimento Econômico:

À medida que um ciclo termina, outro começa em meio à crescente divergência

As divergências de crescimento persistem e podem aumentar, enquanto as mudanças de política podem reacender as pressões inflacionárias em alguns países

Economista-Chefe do FMI*

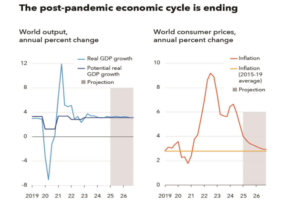

Projetamos que o crescimento global permanecerá estável em 3,3% neste ano e no próximo, amplamente alinhado com o crescimento potencial que enfraqueceu substancialmente desde antes da pandemia. A inflação está diminuindo, para 4,2% neste ano e 3,5% no ano que vem, em um retorno às metas do banco central que permitirão uma maior normalização da política monetária. Isso ajudará a encerrar as interrupções globais dos últimos anos, incluindo a pandemia e a invasão da Ucrânia pela Rússia, que precipitou o maior aumento da inflação em quatro décadas.

Embora a perspectiva de crescimento global esteja praticamente inalterada desde outubro do ano passado, as divergências entre os países estão aumentando. Entre as economias avançadas, os Estados Unidos estão mais fortes do que o projetado anteriormente, com a força contínua da demanda doméstica. Aumentamos nossa projeção de crescimento para os EUA neste ano em 0,5 ponto percentual, para 2,7%.

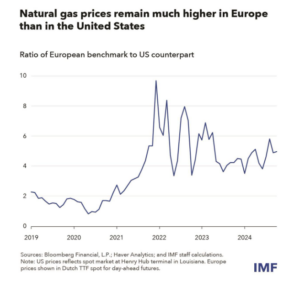

O crescimento na Zona do Euro, por outro lado, deve aumentar apenas modestamente, de 0,8% para 1% em 2024. Os ventos contrários incluem um fraco momento, especialmente na indústria, baixa confiança do consumidor e a persistência de um choque negativo no preço da energia. Os preços do gás europeu permanecem cerca de cinco vezes mais altos do que nos Estados Unidos, contra o dobro verificado antes da pandemia da Covid-19.

Nas economias de mercado emergentes, as projeções de crescimento estão praticamente inalteradas, em 4,2% e 4,3% neste ano e no próximo. A elevada incerteza comercial e política está contribuindo para a demanda anêmica em muitos países, mas a atividade econômica provavelmente aumentará à medida que essa incerteza recuar. Isso inclui a China, onde agora projetamos um crescimento de 4,5% no próximo ano, um aumento de 0,4 ponto percentual em relação à nossa previsão anterior.

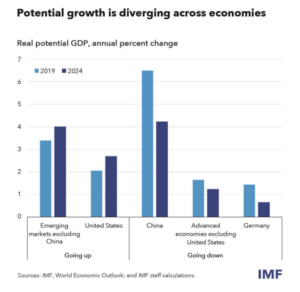

Algumas divergências entre grandes economias têm sido cíclicas, com a economia dos EUA operando acima de seu potencial, enquanto a Europa e a China estão abaixo. Sob as políticas atuais, essa divergência cíclica se dissipará. Mas a divergência entre os EUA e a Europa se deve mais a fatores estruturais, e a desconexão persistirá se estes não forem resolvidos. Ela reflete um crescimento persistentemente mais forte da produtividade dos EUA, particularmente, mas não exclusivamente, no setor de tecnologia, vinculado a um ambiente de negócios mais favorável e mercados de capital mais profundos. Com o tempo, isso se traduz em maiores retornos sobre o investimento dos EUA, maiores fluxos de capital de entrada, um dólar mais forte e padrões de vida dos EUA se afastando daqueles de outras economias avançadas. Para a China, é notável que o crescimento potencial agora seja mais parecido com o de outras economias de mercado emergentes.

A incerteza da política econômica é elevada, com muitos governos recém-eleitos em 2024. Nossas projeções incorporam desenvolvimentos recentes do mercado e o impacto da maior incerteza da política comercial, considerada temporária, mas evitam fazer suposições sobre possíveis mudanças de política que estão atualmente em debate público.

No curto prazo, uma constelação de riscos pode exacerbar ainda mais essas divergências. As economias europeias podem desacelerar mais do que o previsto, especialmente se os investidores ficarem mais preocupados com a sustentabilidade da dívida pública em países mais vulneráveis. O principal risco é que a política monetária e fiscal da área do euro possa ficar sem espaço simultaneamente se a atividade econômica mais fraca empurrar as taxas de juros de volta para o limite inferior efetivo, assim como a consolidação fiscal insuficiente aumenta os prêmios de risco, por sua vez restringindo ainda mais a política fiscal. Na China, se as medidas fiscais e monetárias se mostrarem insuficientes para lidar com a fraqueza doméstica, a economia corre o risco de uma armadilha de estagnação da dívida-deflação, onde a queda dos preços aumenta o valor real da dívida, minando ainda mais a atividade. O declínio acentuado nos rendimentos dos títulos do governo chinês, vistos como refúgio para investidores locais, mostra uma preocupação crescente dos investidores. Tanto na China quanto na Europa, esses fatores podem reduzir a inflação e o crescimento econômico.

Em contraste, embora muitas das mudanças de política sob a nova administração dos EUA sejam difíceis de quantificar precisamente, elas provavelmente empurrarão a inflação para cima no curto prazo em relação à nossa linha básica. Algumas políticas indicadas, como política fiscal mais frouxa ou esforços de desregulamentação, estimulariam a demanda agregada e aumentariam a inflação no curto prazo, à medida que os gastos e investimentos aumentassem imediatamente. Outras políticas, como tarifas mais altas ou restrições à imigração, se manifestarão como choques negativos de oferta, reduzindo a produção e aumentando as pressões de preço.

Uma combinação de demanda crescente e oferta em contração, provavelmente, reacenderia as pressões de preços dos EUA, embora o efeito sobre a produção econômica no curto prazo fosse ambíguo. Uma inflação mais alta impediria o Federal Reserve de cortar as taxas de juros e poderia até exigir aumentos de taxas que, por sua vez, fortaleceriam o dólar e ampliariam os déficits externos dos EUA. A combinação de uma política monetária mais rígida dos EUA e um dólar mais forte restringiria as condições financeiras, especialmente para mercados emergentes e economias em desenvolvimento. Os investidores já antecipam tal resultado, com o dólar americano ganhando cerca de 4% desde a eleição de novembro último.

No geral, esses riscos de curto prazo podem levar a uma divergência maior entre as economias. No médio prazo, cerca de cinco anos, os efeitos positivos do choque fiscal dos EUA podem se dissipar e até mesmo reverter se as vulnerabilidades fiscais aumentarem. Os esforços de desregulamentação podem impulsionar o crescimento potencial no médio prazo se removerem a burocracia e estimularem a inovação. No entanto, há um risco de que a desregulamentação excessiva também enfraqueça as salvaguardas financeiras e aumente as vulnerabilidades financeiras, colocando a economia dos EUA em um perigoso caminho de expansão e retração. Os riscos de médio prazo para a produção econômica seriam aumentados por políticas comerciais restritivas e limites de migração mais rígidos.

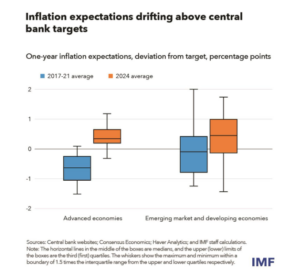

Pressões inflacionárias renovadas, caso surjam tão logo após o aumento recente, podem muito bem desancorar as expectativas de inflação desta vez, já que pessoas e empresas estão agora muito mais vigilantes sobre a proteção de sua renda real e lucratividade. As expectativas de inflação estão mais distantes das metas do banco central do que em 2017-21, o que sugere riscos aumentados de inflação mais alta. Nesse ambiente, a política monetária pode precisar ser mais ágil e proativa para evitar que as expectativas desancoram, enquanto as políticas macrofinanceiras precisarão permanecer vigilantes para evitar um acúmulo de riscos financeiros.

O problema provavelmente será exacerbado para economias de mercado emergentes, dada a transferência das taxas de câmbio do dólar para os preços domésticos e os efeitos do crescimento doméstico mais fraco na China. Na maioria dos casos, a resposta política apropriada em economias de mercado emergentes será deixar as moedas se depreciarem conforme necessário, enquanto ajusta a política monetária para atingir a estabilidade de preços. No entanto, em casos em que a dinâmica da inflação se tornou claramente desancorada ou onde há riscos de estabilidade financeira, a gestão do fluxo de capital e as intervenções cambiais podem ajudar, desde que não sejam um substituto para os ajustes macroeconômicos necessários, em linha com a Estrutura de Política Integrada do FMI.

Para vários países, os esforços de política fiscal foram adiados ou insuficientes para estabilizar a dinâmica da dívida. Agora é urgente restaurar a sustentabilidade fiscal antes que seja tarde demais e construir amortecedores suficientes para lidar com choques futuros que podem ser consideráveis e recorrentes. Atrasos adicionais podem desencadear uma espiral preocupante em que os custos dos empréstimos continuam aumentando à medida que os mercados perdem a confiança, aumentando ainda mais as necessidades de ajuste. Tensões recentes nos mercados financeiros do Brasil, como a reação ao mini-orçamento do Reino Unido de setembro de 2022, ressaltam como as condições de financiamento podem se deteriorar repentinamente.

Embora qualquer consolidação fiscal considerável esteja fadada a pesar sobre a atividade econômica, os países devem tomar cuidado especial para preservar o crescimento tanto quanto possível ao longo do caminho da consolidação, por exemplo, concentrando o ajuste na redução de transferências ou subsídios não direcionados em vez de gastos com investimentos do governo. Para atingir isso — e ajudar a superar diferenças estruturais persistentes que impulsionam divergências de crescimento — deve haver foco renovado em reformas estruturais ambiciosas para impulsionar diretamente o crescimento. Isso inclui reformas direcionadas para melhor alocar recursos, aumentar as receitas do governo, atrair mais capital e promover inovação e competição.

Finalmente, esforços adicionais devem ser feitos para fortalecer e melhorar nossas instituições multilaterais para ajudar a desbloquear uma economia global mais rica, resiliente e sustentável. Políticas unilaterais que distorcem a concorrência — como tarifas, barreiras não tarifárias ou subsídios — raramente melhoram as perspectivas domésticas de forma duradoura. É improvável que elas melhorem os desequilíbrios externos e podem, em vez disso, prejudicar parceiros comerciais, estimular retaliações e deixar todos os países em pior situação.

*Divulgado em 17 de janeiro de 2025

Carlos Alberto Teixeira de Oliveira é Administrador, Economista e Bacharel em Ciências Contábeis, com vários cursos de pós graduação no Brasil e exterior. Ex-Executive Vice-Presidente e CEO do Safra National Bank of New York, em Nova Iorque, Estados Unidos. Ex-Presidente do BDMG-Banco de Desenvolvimento de Minas Gerais e do Banco de Crédito Real de Minas Gerais; Foi Secretário de Planejamento e Coordenação Geral e de Comércio, Indústria e Mineração; e de Minas e Energia do Governo de Minas Gerais; Também foi Diretor-Geral (Reitor) e fundador do Centro Universitário Estácio de Sá de Belo Horizonte; Ex-Presidente do IBEF Nacional – Instituto Brasileiro de Executivos de Finanças e da ABDE-Associação Brasileira de Desenvolvimento; Atualmente é Coordenador Geral do Fórum JK de Desenvolvimento Econômico; Presidente da ASSEMG-Associação dos Economistas de Minas Gerais. Presidente da MinasPart Desenvolvimento Empresarial e Econômico, Ltda. Integra vários Conselhos Consultivos e de Administração de diversas empresas e instituições. Membro da Academia Municipalista de Letras de Minas Gerais e da Academia Brasileira de Ciências Contábeis. Vice-Presidente da diretoria executiva da ACMinas – Associação Comercial e Empresarial de Minas. Presidente/Editor Geral de MercadoComum. Autor de vários livros, como a coletânea de 3 livros – 2.336 páginas, intitulada “Juscelino Kubitschek: Profeta do Desenvolvimento – Exemplos e Lições ao Brasil do Século XXI”.

MERCADOCOMUM estará circulando, em dezembro, com uma edição especial impressa e outra eletrônica trazendo matérias sobre os premiados, as empresas/instituições e personalidades – destacando a relevância desta iniciativa para a economia e o desenvolvimento de Minas Gerais. Cabe, ainda ressaltar, a importância da realização desse evento, que reúne expressiva parcela formadora do PIB mineiro e obtém ampla repercussão na mídia em geral. Nesta edição especial constará o descritivo do XXVIII Ranking de Empresas Mineiras, listando-se as Maiores Empresas de Minas – em ordem alfabética, por setor econômico, receita operacional líquida, resultado, patrimônio líquido e ativos totais, entre outros.

MercadoComum, ora em seu 31º ano de circulação e em sua 336ª edição é enviado, mensalmente, a um público constituído por 121 mil pessoas formadoras de opinião em todo o país diretamente, via email e Linkedin, Whatsapp,Telegram, além de estar disponibilizado, para acesso, o seu site www.mercadocomum.com, juntamente com as suas edições anteriores.

De acordo com estatísticas do Google Analytics Search a publicação MercadoComum obteve – de 03 de outubro de 2023 a 03 de novembro de 2024 – 38 milhões de visualizações no acumulado do período.

Rota

Mercado Comum: Jornal on-line - BH - Cultura - Economia - Política e Variedades

Fax: (0xx31) 3223-1559

Email: revistamc@uol.com.br

URL: https://www.mercadocomum.com/

| Domingo | Aberto 24 horas Abra agora |

| Segunda | Aberto 24 horas |

| Terça | Aberto 24 horas |

| Quarta | Aberto 24 horas |

| Quinta | Aberto 24 horas |

| Sexta | Aberto 24 horas |

| Sábado | Aberto 24 horas |

SEO Muniz – Especialistas em tráfego orgânico Google AI

Planejamento Detalhado de SEO

SEO Muniz – Especialistas em tráfego orgânico Google AI

Fale com Seo Muniz WhatsApp 31 99606-1099

[email protected]

Instagram SEO_MUNIZ

SEO Muniz – Especialistas em tráfego orgânico Google AI

https://auto.jcbaterias.com.br/bateria-bh/

Bateria BH: Os Melhores Preços Com Entrega e Instalação Grátis

https://auto.jcbaterias.com.br/bateria-no-buritis-em-bh-jc-baterias/

Bateria No Buritis: JC Baterias a Sua Loja de Confiança em BH

https://auto.jcbaterias.com.br/bateria-prado-em-bh-jc-baterias-o-melhor-preco/

Bateria no Prado em BH: Confiabilidade e Agilidade em Belo Horizonte

https://auto.jcbaterias.com.br/bateria-pampulha-em-bh-jc-baterias-a-melhor-opcao/

Bateria na Pampulha em BH: Confiabilidade e Agilidade em Belo Horizonte

https://auto.jcbaterias.com.br/bateria-caicara-em-bh-os-melhores-precos-jc-baterias/

Bateria No Caiçara em BH: Os Melhores Preços em Baterias de BH

https://auto.jcbaterias.com.br/bateria-novo-sao-lucas-jc-baterias-a-loja-ideal/

Bateria Novo São Lucas: JC Baterias a Loja Ideal !

https://auto.jcbaterias.com.br/bateria-santa-ines-jc-baterias-os-melhores-precos/

Bateria Santa Inês em BH: JC Baterias, Sua Melhor Escolha!

https://auto.jcbaterias.com.br/bateria-sagrada-familia-jc-baterias-a-melhor-opcao/

Bateria Sagrada Família em BH: JC Baterias, Sua Melhor Opção!

https://auto.jcbaterias.com.br/bateria-santa-efigenia-em-bh/

Bateria Santa Efigênia em BH: JC Baterias, a Escolha Certa!

https://auto.jcbaterias.com.br/bateria-santa-tereza-em-bh-jc-baterias/